미국의 재생에너지 발전설비 규모는 지난 10년 동안 지속적으로 증설되어 2015년 기준 전 세계에서 중국에 이어 2위의 위상을 점하고 있으며, 미국 연방 및 지방 정부는 청정에너지 발전원 확대를 위해 다각적인 지원 정책을 시행해오고 있다.

미국의 재생에너지 발전설비 규모는 지난 10년 동안 지속적으로 증설되어 2015년 기준 전 세계에서 중국에 이어 2위의 위상을 점하고 있으며, 미국 연방 및 지방 정부는 청정에너지 발전원 확대를 위해 다각적인 지원 정책을 시행해 오고 있다.

미국 내 태양광 모듈 연간 생산 규모는 2010년 연간 0.89GW에서 2015년 7.3GW로 크게 확대됐으며, 2016년에는 15GW에 달할 것으로 추정된다. 미국의 태양광 PV 모듈 산업(내수 및 수출용)은 2010년 이후 아시아 모듈 제조업체와의 경쟁이 심화되고 실리콘 원료의 가격이 급격히 감소하면서 모듈 생산과 생산 설비 규모가 점차 축소됐다.

미국의 태양광 PV 모듈 가격은 생산기업의 기술개발 노력 및 원자재 가격에 따라 변동했으며, 2010년부터 2012년 사이에 크게 하락했다. 미 정부는 지난 10년 동안 청정에너지 보급·확대 정책에 기초하여 재생에너지 전원 개발에 대한 지원을 확대하는 한편, 규제제도를 대폭적으로 개선했다. 연방정부와 주 정부는 별도의 인센티브 제도를 운영하고 있으며, 지원제도는 재생에너지 활용 여력에 기초하여 각 주(州)가 독립적인 프로그램으로 운용하여 왔다.

에너지독립 및 안보법(EISA), 에너지향상 및 확대법(EIEA), 미국경제회복 및 재투자법(ARRA) 등을 제정하고 생산세액공제(PTC), 투자세액공제(ITC), 제조업세액공제(MTC) 등을 제공하고 있다. 또한 미국 농촌에너지 프로그램(REAP), 수정비용회수촉진제도(MACRS), 청정전력구매목표(GPPG), 주거용 재생에너지 세액 공제(RRETC), 태양 에너지 이니셔티브(SAI), 선샷 이니셔티브(SunShot Initiative), 신재생에너지 의무할당제(RPS), 넷미터링(Net-Metering) 등을 통해 재생에너지 사용을 촉진하고 있다.

미국 태양광 PV 시장 현황과 전망

미국의 재생에너지 발전설비 규모는 지난 10년 동안 지속적으로 증설되어 2015년 기준 전 세계에서 중국에 이어 2위의 위상을 점하고 있다. 미국 연방 및 지방 정부는 청정에너지 발전원 확대를 위해 다각적인 지원 정책을 시행해 왔으며, 트럼프 정부의 자국 화석에너지 활용 증대 정책 표명에도 불구하고 재생에너지 전원 확대는 지속될 것으로 분석되고 있다.

2015년 기준 미국의 재생에너지 발전원 중 가장 높은 비중을 차지하고 있는 것은 풍력이며, 태양광 PV는 두 번째로 중요한 전원으로 역할하고 있다. 지난 10년 동안 미국 연방 및 지방 정부는 태양광 발전설비 보급 확대를 위한 다양한 조세감면 및 인센티브 제도를 도입하는 한편, 태양광발전 사업자와 전력 소비자가 태양광 발전전력을 보급·이용을 용이하게 할 수 있도록 규제제도를 개선해 왔다.

정부는 인센티브 제도를 통해 태양광 발전설비 소재 및 제조 산업의 생산비용 감축을 유도하는 한편, 태양광 PV R&D를 통해 기술개선을 주도하여 왔다. 분산형 에너지시스템 구축을 위해 상호연계기준(interconnection standards) 설정하고, 제도적 장애요인 해소를 통해 태양광 PV 시장 확대를 도모했다.

미국은 태양광 모듈의 주요 시장일 뿐만 아니라, 결정질 실리콘(c-Si) 태양광 모듈과 박리(thin-film) 태양광 모듈의 연구 및 생산의 중심지로 위상을 구축하고 있다.

(1) 미국의 태양광 PV 설비 규모 및 전망

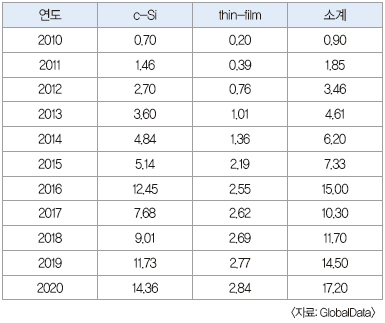

미국 내 태양광 모듈 연간 생산 규모는 2010년 연간 0.89GW에서 2015년 7.3GW로 크게 확대됐으며, 2016년에는 15GW에 달할 것으로 추정된다. 그러나 투자세액공제(Investment Tax Credit, ITC)가 만료되면서 2017년 증설 규모는 10.3GW로 다시 감소하고, 이후 ITC가 갱신되지 않는다면, 2017년부터 2020년까지 유사한 수준이 될 것으로 전망된다.

c-Si 모듈은 2010년 연간 697MW가 증설됐으며, 2016년 증설 규모는 12.45GW에 달할 것으로 추정되나, 2017년부터는 7.68GW 수준으로 급격히 감소할 것으로 전망된다. thin-film 모듈을 이용한 태양광 설비용량은 상대적으로 규모가 작은데, 2010년의 197MW에서 2015년에는 2.1GW로 확대됐으며, 2016년에는 2.55GW에 달할 전망이다.

(2) 태양광 PV 모듈 생산 현황

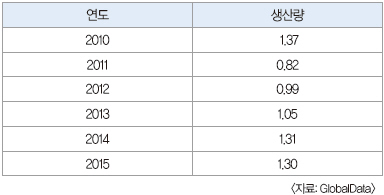

미국의 태양광 PV 모듈 산업(내수 및 수출용)은 2010년 이후 아시아 모듈 제조업체와의 경쟁이 심화되고 실리콘 원료의 가격이 급격히 감소하면서, 모듈 생산과 생산 설비 규모가 점차 축소됐다. 2010년 미국에서 1.37GW 규모의 태양광 PV 모듈이 생산되었으나, 2012년에 0.82GW로 감소했다가 2013년 0.99GW로 다시 소폭 증가했다. 그러나 이후 모듈 수입에 대해 반덤핑 관세가 부과되면서, 미국 내 생산 설비 규모가 안정적으로 유지되었고, 2015년 생산량은 1.3GW에 달했다.

2010년 thin-film 모듈 제조를 전문으로 하는 First Solar의 생산설비가 확대되면서 생산량도 증가했으나, 2010년 이후 thin-film의 인기가 하락하면서 c-Si 모듈 제조사가 생산 설비를 확대하였고, First Solar 등 thin-film 모듈 제조사는 생산설비를 축소했다.

(3) 태양광 PV 모듈 가격 현황 및 전망

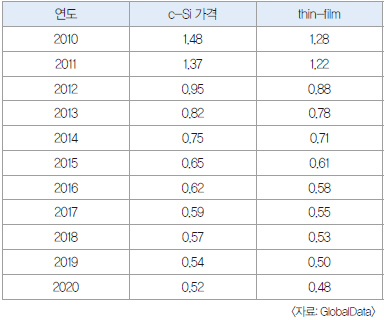

미국의 태양광 PV 모듈 가격은 생산기업의 기술개발 노력 및 원자재 가격에 따라 변동했다. 태양광 모듈 가격은 2010년부터 2012년 사이에 크게 하락했는데, 2010년 미국 내 c-Si 모듈과 thin-film 모듈의 평균 가격이 각각 $1.48/W와 $1.28/W로 하락했으며, 2012년에는 실리콘 가격이 하락하면서 c-Si 모듈 평균 가격이 $0.95/W로 떨어졌다. 모듈 가격 하락 추세는 2020년까지 지속될 것으로 보이며, 2020년 c-Si 모듈과 thin-film 모듈의 평균 가격은 각각 $0.52/W와 $0.48/W로 하락할 것으로 전망된다.

(4) 태양광 PV 모듈 시장 규모 및 경쟁 구도

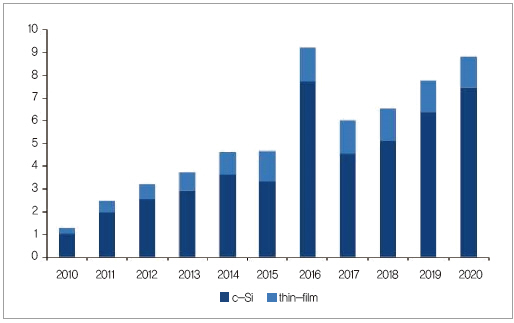

태양광 PV 모듈 가격은 하락했으나, 매년 태양광 PV 설비 용량이 추가되면서 c-Si 모듈 시장 규모는 2010년의 10억 3,000만 달러에서 2015년 33억 4,000만 달러로 성장했으며, 동 기간 thin-film 모듈은 2억 5,000만 달러에서 13억 4,000만 달러로 성장했다. 태양광 PV 모듈 시장 성장세는 앞으로도 지속되어, 2016년 c-Si와 thin-film 모듈의 시장 규모는 각각 77억 4,000만 달러와 14억 8,000만 달러에 달한 것으로 추정된다. 그러나 이후 매년 증설되는 태양광 발전 규모가 줄어들 것으로 전망되어, 2020년까지 c-Si와 thin-film 모듈의 시장 규모는 각각 74억 7,000만 달러와 13억 6,000만 달러로 축소될 전망이다.

미국 c-Si 모듈 시장은 소수의 제조사가 주도하고 있으며, 특히 2개 대규모 기업이 2015년 전체 생산량의 84% 이상을 차지했다. SolarWorld는 독일 기업으로 미국 내 제조시설을 보유하고 있으며, 미국 내 c-Si 모듈사 중 최대 규모로, 2015년 전체 c-Si 모듈의 56.2%를 생산했고, Suniva(조지아 주)는 2015년 전체 c-Si 모듈의 30.77%를 생산했다. 이들 기업은 주로 모노실리콘(mono-Si) 모듈, 멀티실리콘(multi-Si) 모듈, 태양 광 모듈(solar cells)을 생산했으며, 기타 소규모 업체가 나머지 15.9%의 모듈을 생산했다.

2015년 미국의 thin-film 모듈 생산은 First Solar와 Miasole 등 2개 기업이 담당했다. 특히, First Solar가 전체 thin-film 모듈의 78.95%를 생산했으며, 이는 미국 내 발전소 및 건물일체형 태양광발전(Building Integrated PV, BIPV)에 이용됐다. 또한 c-Si 모듈보다 thin-film 모듈을 주로 사용하는 인도와 중동 국가로도 수출하고 있다. 인도에서는 특히 미국산 thin-film 모듈이 각광받고 있는데, 이는 인도 신재 생에너지부(The Ministry of New and Renewable Energy, MNRE)가 자국의 발전차액지원(Feed in Tariff, FIT) 대상에서 thin-film 모듈 부문을 제외했기 때문이다. Miasole는 2015년 미국 thin-film 모듈의 18.9%를 생산했으며, 나머지 기업들이 3.17%를 생산했다.

▲ 표 1. 기술 유형별 미국 태양광 PV 증설 규모 및 전망

(2010~2020년) (단위: GW)

미국의 태양광 PV 발전지원제도

미 정부는 지난 10년 동안 청정에너지 보급·확대 정책에 기초하여 재생에너지 전원개발에 대한 지원을 확대하는 한편, 규제제도를 대폭적으로 개선했다. 연방정부와 주정부는 별도의 인센티브 제도를 운영하고 있으며, 지원제도는 재생에너지 활용 여력에 기초하여 각 주가 독립적인 프로그램으로 운용해 왔다. 연방·주정부의 신재생에너지 및 태양광 PV 확대를 정책 수단은 미국 에너지정책 기조 설정과 조세감면 및 인센티브 제도를 통해 시행되고 있다.

▲ 표 2. 미국 태양광 PV 모듈 생산 현황(2010~2020년) (단위: GW)

▲ 표 3. 기술 유형별 미국 태양광 PV 모듈 가격 변화 및

전망(2010~2020년) (단위: $/W)

(1) 에너지독립 및 안보법(EISA; Energy Independence and Security Act of 2007)

EISA는 미국의 에너지독립을 이룩하고 미국 에너지안보를 강화하기 위해 제정됐으며, △기술개발을 통한 자동차 연비 효율 향상 △R&D와 연료 표준 정립을 통한 바이오연료 생산 확대 △건물 내 조명기기와 기타 장비에 대한 에너지 소비 기준 수립 △태양광 기술, 지열 기술, 해양 에너지 기술, 탄소 포집 및 저장을 위한 R&D 지원 등을 주요 내용으로 한다.

(2) 에너지향상 및 확대법(EIEA; Energy Improvement and Extension Act of 2008)

EIEA는 2008년 제정된 긴급경제안정화법(Emergency Economic Stabilization Act of 2008, FESA)의 일환으로 제정됐다. EIEA는 에너지정책법(Energy Policy Act of 2005, EPAct)에 따라 수립된 일부 프로그램을 개정하고 기업, 발전사업자, 정부를 위한 새로운 인센티브 정책을 추가했다. 풍력, 태양광, 지열, 연료 전지, 정제 석탄(refined coal) 등을 전력원으로 이용하는 전력생산자에게 제공하는 생산세액공제(PTC)와 투자세액공제(ITC)를 연장했다. ITC 신청 자격은 최대 10kW 규모의 풍력 발전용 터빈 생산자, 150kW 규모 이하의 해양 및 수력원 재생에너지(marine and hydrokinetic renewable energy) 공급자, 전력생산기업 등이다.

열병합발전(Combined Heat and Power, CHP)과 지열 난방 펌프는 10%의 세금 공제를 제공하고 소비자를 위한 세금 우대 조치도 법에 포함했으며, 청정재생 에너지채권(Clean Renewable Energy Bonds, CREBs)의 형태로 재생에너지원에 8억 달러를 지원했다.

▲ 도표 1. 유형별 미국 태양광 PV 모듈 시장 규모 변화 및 전망(2010~2020년) (단어 : 10억 달러)

(3) 미국경제회복 및 재투자법(ARRA; American Recovery and Reinvestment Act, 2009)

ARRA는 경제 회복과 실업률 감축을 위해 2009년 제정됐으며, 오바마 대통령의 선거공약을 이행하기 위해 실행된 것이기도 하다. ARRA는 재생에너지 사업자에게 적용되는 생산세액공제(Production Tax Credit, PTC)와 투자세액공제(Investment Tax Credit, ITC)의 공여기간 연장 및 지원제도 운영 지침을 포함하고 있다.

EPAct 및 연방경기부양법(SESA; Federal Economic Stimulus Act), 긴급경제안 정화법(FESA)에 따라 발표된 여러 에너지 관련 세금우대 조치를 개정하고, 경기부양을 위해 7,870억 달러를 지원했으며, 이 중 800억 달러가 재생에너지 및 에너지효율 개선정책에 할당됐다.

ARRA에 따라 제공된 혜택은 △감세 △복지후생 프로그램을 위한 자금 지원, △연방 자금 지원과 보조금 제공 등이 있다. 풍력, 바이오메스, 태양광, 지열 프로젝트 등이 세금공제 대신 지원금(전체 프로젝트 가치의 최대 30%까지)을 받을 수 있도록 했다.

(4) 생산세액공제(PTC; Production Tax Credit)

생산세액공제(Production Tax Credit, PTC)는 재생에너지원을 이용해 생산한 전력을 제3자에게 판매한 기업이 납부한 세금에 대해 공제를 제공하는 것이다. 1992년 최초로 도입된 이후 여러 차례 수정됐으며, 2005년 수정 법안 제정으로 PTC 신청 대상에 해양·수력 재생에너지원도 포함된다. PTC는 전력발전시설이 가동을 개시한 시점부터 10년 동안 제공되며, 2013년 만료된 이후 2014년 12월 다시 갱신됐으나, 2014년 내에 건설에 착공한 발전소에만 소급 적용됐다.

(5) 투자세액공제(ITC; Investment Tax Credit)

연방의 생산세액공제(Production Tax Credit, PTC)를 신청할 수 있는 기관은 투자세액공제(Investment Tax Credit, ITC)를 신청하거나 PTC 대신 재무부의 신재생에너지 설치 보조금을 받도록 선택할 수 있다.

PTC를 신청할 수 있는 태양광, 연료전지, 소규모 풍력, 지열, 소형 터빈, 파력, 매립지 가스 등을 포함하는 기관은 ITC도 신청할 수 있다. EIEA는 태양광과 태양전지, 소규모 풍력 시스템에 지급하는 ITC 기간을 연장했으며, 태양광에 제공되는 공제액을 해당 시설의 설치 시 발생된 전체 금액의 30%를 지원하되, 한도를 두지 않는 것으로 했다. 전력발전이나 냉난방을 위해서나 태양 공정열(solar-process heat)로 전환하기 위해 태양에너지를 이용하는 장비를 포함하는 시설은 ITC를 신청할 수 있다.

ARRA는 재생에너지 기업이 투자를 확대할 수 있도록 공제제도를 운영하고 있으며, 재생에너지 발전기업은 PTC나 ITC를 선택하여 신청할 수 있다. PTC는 재생에너지원을 이용해 생산된 전력을 바탕으로 계산되며, 공제액은 프로젝트에 투입된 자본비용을 근거로 산정하며, 공제율은 30%로 설정됐다.

(6) 제조업세액공제(MTC; Manufacturing Tax Credit)

MTC는 미국 내 청정 제조업 부문에 대한 투자와 일자리 창출을 촉진하기 위해 미국 내 신규 및 확장 제조 시설을 지원하기 위해 30%의 세액공제를 제공하는 것으로, ARRA 2009에 의해 도입됐다. 1단계 프로그램 시행 기간 동안 183개 청정에너지 생산기업이 총 23억 달러에 달하는 세금공제를 받은 바 있다. 제조세액공제 제공 대상이 되는 생산기업 대상은 △태양광, 풍력, 지열 등의 재생에너지원 △연료전지, 마이크로터빈 등의 에너지 저장 기술 △재생에너지원을 지원하는 고급 송전기술 등이다. 2단계 프로그램은 1단계에서 세금 공제를 받지 않은 시설을 위해 1억 5,000만 달러를 지원했으며, 2017년까지 설치를 시작하는 프로젝트가 대상이 된다.

(7) 미국 농촌에너지 프로그램(REAP; Rural Energy for America Program)

REAP는 농촌 지역의 농산물 생산자와 소규모 기업들이 재생에너지 시스템을 구매·설치·건설, 비주거용 건물·시설의 에너지효율 향상, 재생에너지 기술개발·보급을 위해 제정됐다. 재생에너지 시스템과 에너지 효율 향상 대출 및 보조금 프로그램(Renewable Energy Systems and Energy Efficiency Improvements Loan and Grant Program)은 풍력, 태양광, 바이오매스, 지열, 수력을 이용해 전력을 생산하는 프로젝트를 지원한다. 2015년에는 총 6,300만 달러가 보조금과 대출금으로 이용된 바 있다.

(8) 수정비용회수촉진제도(MACRS; Modified Accelerated Cost-Recovery System)

MACRS는 연방 정부가 특정 시설에 대한 투자금 회수를 촉진하기 위하여 추가적으로 마련한 제도다.

MACRS는 여러 형태의 시설로 분류되며, 상각되는 연도는 3년에서 50년까지 다양하다. 태양광, 풍력, 지열, 연료전지, 마이크로터빈 등 여러 재생에너지 기술의 상각기간이 5년이며, 바이오매스, 해양, 수력화 등의 기술은 상각기간이 7년이다.

2015년 오바마 대통령이 2016 회계연도 통합세출법(Consolidated Appropriations Act of 2016)에 서명하면서, 당시 가동 중인 설비에 대한 보너스 상각기간이 연장됐다.

(9) 청정전력구매목표(GPPG; Green Power Purchasing Goal)

GPPG는 EPAct 2005에 의해 신규 연방건물에서 사용하는 에너지소비 감축목표 달성을 위해 경제적·기술적으로 타당성이 있는 범위 내에서 이를 실행하도록 하기 위해 제정됐다. 구매 목표는 각 2년 동안 단계별로 조정되며, 1단계(2016~2017년)는 10%, 2단계(2018~2019년)는 15%, 3단계(2020~2021년)는 20%, 4단계(2022~2023년)는 25%, 5단계(2025년 및 그 이후)는 30%로 설정됐다. 대상 청정전력은 풍력, 태양광, 바이오매스, 해양, 지열, 도시고형폐기물 등이다.

(10) 주거용 재생에너지 세액 공제(RRETC; Residential Renewable Energy Tax Credit)

RRETC는 EPAct 2005에 근거하여 주거용 재생에너지 보급·확산을 위한 지원제 도로 마련됐다. 당초 RRETC은 태양광전력, 태양광 온수, 연료 전지 등에만 적용됐으나, EIEA 2008이 제정되면서 2008년 1월 1일 이후로 소규모 풍력에너지와 지열 열펌프(geothermal heat pump)까지 확대됐다. 납세자는 자신이 소유하고 주거용으로 이용되는 설비에서 발생한 비용 중 대상 금액의 30%를 공제 신청할 수 있다.

태양광 발전설비와 태양광 온수설비 모두 2008년 이후 설치된 시스템은 최대 공제 한도가 없으며, 2016년 1월 1일부터 2021년 12월 31일 사이에 설치 완료되어야 하며, 대상 건물이 해당 납세자의 주 거주지가 아니어도 상관없다. 태양광 온수설비의 경우 태양열 성능평가 및 인증기관인 SRCC(Solar Rating and Certification Corporation)나 기타 정부나 해당 주가 인정하는 주체의 인증을 받아야 한다.

(11) 태양광 이니셔티브

태양 에너지 이니셔티브(SAI; Solar America Initiative) : SAI는 에너지부(Department of Energy, DOE)가 2007년 태양광 제조기업, 대 학, 국립연구소 등이 주도하는 프로젝트 지원을 위해 마련한 제도다. 이들 프로젝트의 목표는 미국 내 태양광 발전설비를 확충하고, 2015년까지 태양광 기술이 전력망의 전력 가격과 비교해 경쟁력을 갖도록 만드는 것이다. SAI는 R&D를 통해 비용을 감축하고, 태양 에너지 시스템 이용을 증가함으로써 시장 장벽을 제거하고자 한다. 또한 SAI는 미국 경제 성장을 지원할 수 있는 미국 기반의 태양광 산업을 육성하고, 미국 전원 포트폴리오를 다변화함으로써 에너지 안보를 향상하고, 정전이 미국 도시에 미치는 영향을 감축하고, 화석연료와 원자력을 이용한 전력발전이 환경에 미치는 영향을 감축하는 것을 지향했다.

선샷 이니셔티브(SunShot Initiative) : 선샷 이니셔티브는 DOE가 2020년까지 태양광 발전비용을 $0.06/kWh 수준까지 낮추기 위한 마련한 제도다. 동 프로그램은 태양광의 비용을 낮춰 정부의 지원을 받지 않는 화석에너지원 전력 가격 대비 태양광의 가격 경쟁력을 높이고 더욱 광범위하게 이용될 수 있도록 촉진하고자 한다. DOE는 태양광의 비용을 감축하기 위해서 노력하는 민간 기업과 교육기관, 국립연구소 등을 지원하고 있다. 미국은 태양광 시스템 비용 절감을 통해 2030년과 2050년까지 미국 전체 발전량의 각각 14%와 27%를 태양광으로 공급할 수 있을 것으로 선샷 비전 연구(SunShot Vision Study)는 전망했다.

신재생에너지 의무할당제(RPS; Renewable Portfolio Standard) : RPS는 각 주정부가 전력기업이 소비자에게 공급하는 전력의 일정 비율을 재생 에너지원으로 공급하도록 의무화하는 정책이다. 각 주별로 RPS 비율과 목표 시기를 설정하며, 일부 주는 대체납입제도 (Alternative Compliance Payment, ACP)를 운영해 이를 준수하지 않는 전력기업에 일종의 과징금을 부과하다. 신재생에너지 발전인증서(Renewable Energy Certificates, REC)는 RPS 제도하에서 거래 가능한 인증서로, 재생에너지원을 이용하여 일정량의 전력을 발전하였음을 인증해 주는 제도로 활용되고 있다.

넷미터링(Net-Metering) : 넷미터링은 소비자가 신재생 발전설비를 이용해 전기를 생산하고 자가 소비 이후 잉여전기를 전력망에 공급해 재판매하는 제도이며, 신재생 분산전원의 이용을 확대하기 위해 도입됐다. 1995년 이전에는 일부 주에서만 넷미터링 제도를 시행했으나, 현재는 여러 주에서 시행하고 있다.

덕분에 미국 내 많은 가정과 기업들이 재생에너지원을 이용하는 발전 설비를 소유하고 전력망에 판매할 수 있는 기회를 누리고 있다. 2014년 버몬트 주는 새로운 법을 제정해 대규모 프로젝트에 낮은 금액의 넷미터링을 제공하고 태양광 프로젝트에 대한 허가를 신속하게 승인했다.

정귀희 연구위원_에너지경제연구원 해외정보분석실

/pdf.png)

/smartmap_2_01.png)

/smartmap_2_04.png)

/smartmap_2_big_04.jpg)

/smartmap_2_05.png)

/smartmap_2_big_05.jpg)

/smartmap_2_08.png)

/smartmap_2_big_09.jpg)

/smartmap_2_09_2.png)

/smartmap_2_big_10_2.jpg)

/smartmap_2_11_2.png)

/smartmap_2_big_12_2.jpg)

/smartmap_2_02.png)

/smartmap_2_03.png)

/smartmap_2_06.png)

/smartmap_2_big_07.jpg)

/smartmap_2_07.png)

/smartmap_2_big_08.jpg)

/smartmap_2_12.png)

/smartmap_2_big_13.jpg)

/smartmap_2_13.png)

/smartmap_2_big_14.jpg)

/smartmap_2_14.png)

/smartmap_2_big_15.jpg)

/smartmap_2_15.png)

/smartmap_2_big_16.jpg)

/smartmap_2_16.png)

/smartmap_2_big_17.jpg)

/smartmap_2_17_2.png)

/smartmap_2_big_18_2.jpg)

/smartmap_2_18_2.png)

/smartmap_2_big_19_2.jpg)

/smartmap_2_19._2.png)

/smartmap_2_big_20_2.jpg)

/smartmap_2_20.png)

/smartmap_2_big_21.jpg)

/smartmap_2_21.png)

/smartmap_2_22.png)

/smartmap_2_23.png)

/smartmap_2_24.png)

/smartmap_2_25.png)

/smartmap_2_26.png)

/smartmap_2_27.jpg)