대형 UHD TV 시장 본격화로 패널 수요 증가

- 중국 보조금 정책 부활, 스포츠 이벤트 등으로 회복세 전망

작년 한 해 TV 수요는 전 세계적으로 부진함을 나타냈으며, LCD 패널 시장의 경우 특별한 성장 모멘텀 없이 5월 말에 종료된 중국의 에너지 보조금 정책으로 인해 계속해서 위축되었다. 여기서 우리나라의 국가별 패널 수출 비중을 살펴 보면 2013년 10월 기준으로 중국 71%, EU 9%, 남미 9%, 동유럽 9%, ASEAN 1%였다.

산업통상자원부는 올해 디스플레이 패널의 경우 UHD TV를 중심으로 그 수요가 증가할 것으로 예상했다. 증가 요인으로는 대형 UHD TV 시장 본격화, 선진국 경기 회복, 중국의 신규 보조금 정책(혜민공정) 부활, LCD-TV 대형화, 다양한 스포츠 이벤트(소치 동계올림픽, 브라질 월드컵)에 따른 TV 세트 업체들의 공격적인 마케팅 등을 들었으며, 그로 인해 점차 회복세를 보일 것으로 전망했다.

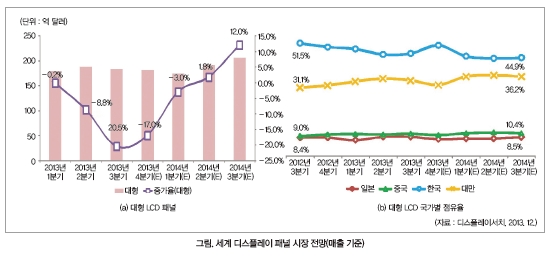

디스플레이 시장조사 전문업체인 디스플레이서치에 따르면, 대형 LCD 패널의 시장 규모는 작년 1분기 180억 달러에서 같은 해 3분기 184억 달러로 약간 커졌으며, 올해는 1분기 174억 달러에서 시작하여 3분기 206달러로 성장할 것이 전망된다.

또한 대형 LCD 패널의 작년 4분기 나라별 시장 점유율을 살펴보면 한국 50.6%, 대만 32.4%, 중국 9.5%, 일본 7.5%로, 우리나라가 절반 이상을 차지하며 선두 자리를 확고히 하고 있다.

중소형 LCD 패널 시장의 경우 스마트폰, 태블릿 PC 등 모바일 기기 보급이 확대됨에 따라 지속적인 시장 성장세가 예상되고 있다.

태블릿 패널의 경우, 노트북과 모니터 등 제품 대비 높은 수익성을 보이고 있어 태블릿 패널 비중 증가는 패널 업체의 실적 개선에 긍정적인 요인이 될 것으로 보인다. 중소형 LCD 패널의 시장 규모는 2012년 3분기 89억 달러에서 2013년 3분기 123억 달러로 크게 상승했다.

패널 생산 CAPA 조절로 점진적 수급 안정화

공급업체들의 CAPA 증가율(면적 기준)은 신규라인 증설, 새로운 TFT 양산 기술 전환 등에 의한 가동률 축소로 내려감에 따라 공급과잉 완화에 기여할 것으로 점쳐지고 있다.

TFT-LCD 산업은 2010년부터 구조적인 공급과잉에 진입했으며, 그로 인해 패널 업체들의 수익성과 재무구조가 악화됨에 따라 패널 업체들의 생산이 급격히 감소해 왔다.

최근 국내 디스플레이 업체들은 OLED 관련 투자를 확대하고 있는데, 삼성디스플레이의 경우 2020년까지 연평균 15% 성장을 목표로 하여 TV에서 모바일 중심으로 사업을 재편함으로써, 작년 AMOLED 매출 비중이 40% 수준까지 확대됐다. 그리고 LG디스플레이는 세계 최초로 스마트폰용 플렉서블 OLED 패널 양산에 성공하는 등, 대형 및 스마트폰용 소형 플렉서블 시장에서 세계 최고 수준의 기술력을 유지하고 있다.

한국, 대만 업체는 대형 UHD TV 패널 비중 확대

작년 TV 패널 가격은 지속적인 하락세를 나타냈으며, 12월에는 42인치 범용 패널 가격이 182달러로 전년 동월 대비 18.4% 하락하는 등 수출 환경이 계속해서 악화되었다.

모니터, 노트북용 패널 가격의 경우 디스플레이 패널 업체들의 효율적인 라인 전환으로 생산량이 축소됨에 따라 안정세를 유지했다.

올해도 TV 패널 수요의 확대 여부가 불확실하므로 TV 패널 가격 상승은 어려울 것으로 예상되지만 중국의 신규 보조금 정책 부활, 다양한 스포츠 이벤트 및 애플 iTV 출시 등의 요인으로 인해 하락세는 어느 정도 완화될 것으로 전망된다.

그 중 우리나라와 대만 업체는 32인치, 40인치 등 범용 패널 생산을 축소하고, 50인치 이상의 UHD TV 패널 비중을 확대하고 있어 낮은 생산수율에 따른 공급 축소 효과가 예상되고 있다.

지난 해 디스플레이 패널 수출은 TV 시장 침체에 따른 수요 감소와 대중국 수출 부진으로 인해, 전년 대비 8.1% 감소한 293억 3천만 달러를 기록했다.

그리고 LCD 패널 수출은 전년 실적 대비 7.8% 감소한 260억 천만 달러, 부분품 수출은 전년 대비 8.4% 감소한 33억 2천만 달러에 그쳤다. 작년 12월 패널 수출은 전년 동월 대비 17.6% 감소한 23억 달러였으며, LCD 패널은 20억 4천만 달러, 부분품은 2억 6천만 달러로 8개월 연속 수출 감소세를 나타냈다.

지역별 디스플레이 패널 수출을 살펴보면, 2013년 중국(홍콩 포함), 일본, EU 등 주요 국가로의 수출이 큰 폭으로 감소했다. 특히 TV 수요 부진, 패널 단가 하락 등의 요인으로 중국은 전년 대비 8.1% 감소한 209억 8천만 달러, 동유럽은 27.0% 감소한 28억 천만 달러, EU는 27.4% 감소한 28억 7천만 달러를 기록하며 수출 감소세를 보였다. 그러나 동남아시아국가연합(ASEAN)의 경우 전년 대비 67.7% 증가한 14억 천만 달러를 기록했으며, 대만도 48.7% 증가한 4억 5천만불을 달성하며 증가세를 나타냈다.

/pdf.png)

/smartmap_2_01.png)

/smartmap_2_04.png)

/smartmap_2_big_04.jpg)

/smartmap_2_05.png)

/smartmap_2_big_05.jpg)

/smartmap_2_08.png)

/smartmap_2_big_09.jpg)

/smartmap_2_09_2.png)

/smartmap_2_big_10_2.jpg)

/smartmap_2_11_2.png)

/smartmap_2_big_12_2.jpg)

/smartmap_2_02.png)

/smartmap_2_03.png)

/smartmap_2_06.png)

/smartmap_2_big_07.jpg)

/smartmap_2_07.png)

/smartmap_2_big_08.jpg)

/smartmap_2_12.png)

/smartmap_2_big_13.jpg)

/smartmap_2_13.png)

/smartmap_2_big_14.jpg)

/smartmap_2_14.png)

/smartmap_2_big_15.jpg)

/smartmap_2_15.png)

/smartmap_2_big_16.jpg)

/smartmap_2_16.png)

/smartmap_2_big_17.jpg)

/smartmap_2_17_2.png)

/smartmap_2_big_18_2.jpg)

/smartmap_2_18_2.png)

/smartmap_2_big_19_2.jpg)

/smartmap_2_19._2.png)

/smartmap_2_big_20_2.jpg)

/smartmap_2_20.png)

/smartmap_2_big_21.jpg)

/smartmap_2_21.png)

/smartmap_2_22.png)

/smartmap_2_23.png)

/smartmap_2_24.png)

/smartmap_2_25.png)

/smartmap_2_26.png)

/smartmap_2_27.jpg)