[첨단 헬로티]

“수출 호조, 한 해 공작기계 시장 살렸다”

2018년은 전체 기계산업이 눈에 띄는 성장을 하지 못했다. 최근 산업통상자원부에서 발표한 바와 같이 일반기계 수출 부분에서는 2018년 역대 최초로 500억 달러를 달성했지만 내수 부분에서 위축된 모습을 보였다. 반도체 산업의 투자가 마무리되는 효과로 전체 설비 투자가 감소세를 보였던 것이 주요 원인인 것으로 분석된다.

공작기계 시장은 2017년 수준을 유지하였다. 한국공작기계산업협회(이하 공작기계협회)에 따르면 2018년 1월 ~ 10월 기준 전체 수주량은 2조5,004억원으로 전년동기대비 4.2% 증가하였다.

내수 수주는 부진했으나 수출 수주가 전체 수주량을 증가시키는 데 큰 역할을 했다. 생산은 2조2,016억원으로 전년동기대비 1.1% 증가하였으며, 출하 또한 2조4,172억원으로 1.5% 증가하였다.

2019년에는 현재의 대내외 이슈가 지속되면서 다소 움츠러든 시장이 한동안 유지될 것으로 내다보고 있다. 2018년 한 해 공작기계 시장은 어떤 흐름을 보였는지, 2016년~2017년과 비교해 성장폭을 어떠했는지를 살펴본다. 이를 위해 2018년 공작기계 실적 데이터를 중심으로 최대 2016년까지의 수주 및 수출입 실적 데이터를 수집 및 분석했다.

수주량 전년비 4.2% 증가 - 부진한 내수수주, 수출수주가 만회

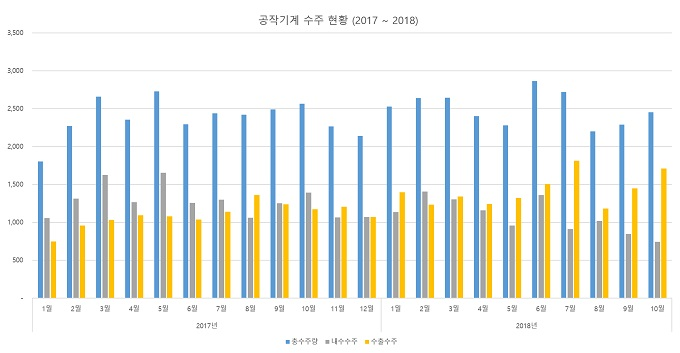

한국공작기계산업협회에 따르면 2018년 1월 ~ 10월 기준 전체 수주량은 2조5,004억원으로 전년동기대비 4.2% 증가하였다.

10개월 간의 데이터를 보면, 1월은 2,527억원으로 전년동월대비 40.3% 증가하면서 순조로운 출발을 하였다. 이러한 분위기는 3월까지 이어졌다(2월 2,638억원, 3월 2,643억원). 2018년 전체 수주량 성장을 견인했던 수출 수주도 1월 ~ 3월에는 내수수주와 비슷한 수준을 유지했다.

이 때는 글로벌 제조업 경기 호조, 유가 상승의 영향으로 수출 길도 순탄했으며, 특히 자동차 관련 성형기계 프로젝트로 수주가 크게 증가한 시기이기도 했다. 또한 2017년부터 진행돼 온 반도체 설비투자 증가도 이 시기 수주량 상승을 견인했다.

▼공작기계 수주 현황(2017 ~ 2018)> <단위 : 억원>

변화는 4월부터 찾아왔다. 4월 수주량은 2,398억원으로 전월대비 9.3% 감소하였다. 5월에는 2,278억원으로 한 차례 더 감소세를 겪었다. 특히 내수수주가 두드러진 감소세를 보였고, 5월에는 1,000억원 아래(957억원)로 하락했다. 공작기계협회에 따르면 이 시기에는 소비심리가 위축되고, 2017년의 IT 분야 대규모 투자 분위기가 가라앉으면서 내수수주가 감소하게 된 것으로 분석된다.

이 같은 분위기에서도 수출수주는 성장세를 보였다. 5월에 기록한 수출수주 1,321억원은 7월 1,812억원까지 상승했다. 이는 미국·이탈리아 지역의 유가 상승으로 인한 오일가스 설비투자 증가, 자동차 부품 수요 증가 및 유럽 시장(독일) 경기 호조의 영향인 것으로 분석된다.

8월부터는 ‘여름의 정체’ 기간에 접어들었다. 6월, 7월 수출수주 영향으로 최고치(6월 2,862억원, 7월 2,719억원)의 수주량을 기록했으나 8월에는 2,198억원으로 하락했다. 이후 10월까지 3개월 간은 전년동월대비 연속 감소세를 보였다. 특히 10월의 경우 내수수주는 743억원으로 감소했다. 1,707억원을 기록한 수출수주 호조세가 없었다면 2018년 최저치의 수주량을 기록한 달이 됐을 것이다.

글로벌 제조업 경기 호조로 수출량 상승세 유지

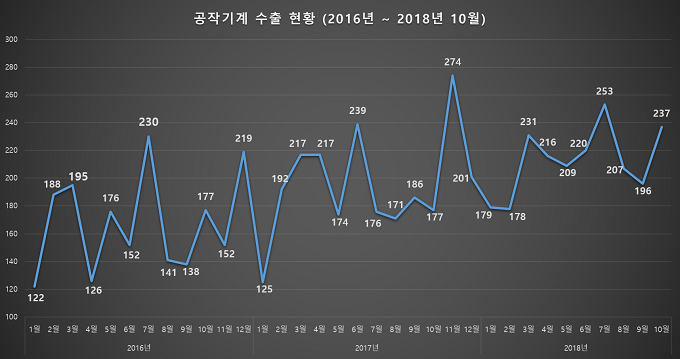

2018년 한 해 수출량은 글로벌 제조업 경기 호조, 유가 상승 영향으로 두드러지는 않았지만 안정적인 상승세를 유지했다.

매년 1월은 수출 시장이 겨울 동면 시기에 있는 상태로 수출 실적이 높지 않다. 2018년의 경우도 1억7,900만 달러의 한 해 평균 대비 다소 낮은 수치로 시작했다. 하지만 항상 ‘급감의 1월’을 겪었던 2016년, 2017년의 1월과 비교하면 양호한 수치를 기록한 것(전년동월대비 43.2% 상승). 2016년 1월은 1억2,200만 달러, 2017년 1월은 1억2,500만 달러이다.

▼공작기계 수출 현황(2016 ~ 2018) <단위 : 백만 달러>

수출량은 3월부터 큰 폭의 상승세를 보였다. 3월 수출량은 2억3,100만 달러이다. 이 시기에는 미국을 비롯한 이탈리아, 독일 등 유럽 제조업이 경기 회복을 보였다. 이후 안정적인 흐름을 유지하다 8월에 2억700만 달러로 떨어졌다. 이 때는 하계휴가 일정 및 미·중 무역 분쟁 등으로 인한 단기적 투자심리 위축 영향을 받은 것으로 분석된다.

10월에는 오일가스 산업 호황, 자동차 부품 수요 증가 등으로 설비투자가 지속되면서 다시 상승세로 접어들었다. 10월 수출량은 2억3,700만 달러이다.

미국 수출량 2위, 인도 수출국 ‘TOP5’ 입성

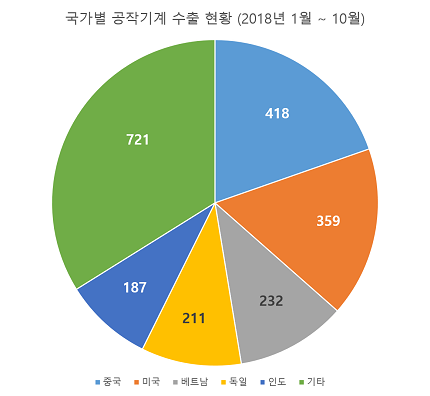

2018년 주요 수출 국가는 수출액 비중 순서로 중국(4억1,800만 달러), 미국(3억5,900만 달러), 베트남(2억3,200만 달러), 독일(2억1,100만 달러), 인도(1억8,700만 달러)였다.

2017년과 비교하면 중국은 여전히 수출 1위 국가 자리를 지켰으나 비중이 24.1%에서 19.6%로 떨어졌다. 2017년 3위였던 미국은 비중을 소폭 상승시키며 2위로 올라섰다. 베트남은 한국 기계산업이 가장 공을 들이는 국가 중 하나로, 2017년까지 수출 2위 국가에 속했다. 2018년에는 비중 10.9%로 3위에 머물렀다.

수출 비중 9.9%를 나타낸 독일은 4위 자리를 지켰다. 눈에 띄는 국가는 인도이다. 2018년 인도의 수출 비중 8.8%로, 멕시코를 밀어내고 ‘TOP 5’ 안에 들어왔다.

중국은 정부의 SOC 투자와 반도체‧디스플레이 등 관련 산업 호조에 따라 자동화설비 및 설비투자 증가가 지속되어 공작기계, 건설기계 등의 수요가 지속적으로 증가했다.

미국은 2018년 한 해 동안 유가 상승에 따른 오일가스 관련 설비투자가 증가하고 경기 호조가 지속되면 對 미국 수출은 꾸준한 상승세를 유지했다. 6월부터 미국-중국 간 무역분쟁 리스크가 있었지만 수출에 큰 영향을 미치지는 않았다. 특히 7월부터 오일가스 설비투자 외에 IMTS 2018(미국 공작기계전시회, The International Manufacturing Technology Show) 전시회 장비 출품 이슈가 수출 상승세를 받쳐줬다.

▼ 국가별 공작기계 수출 현황 <단위 : 백만 달러>

베트남의 경우 국내 기업들의 생산 공장 이전이 마무리 단계에 접어들면서 수출 하락세를 겪었다. 다만, 베트남 내의 국내 기업 분포 규모가 크고, 여기에 최근 베트남 기계 산업이 인프라 구축을 위해 해외 공작기계 수입을 늘리고 있는 상황이어서 수출액 규모는 안정적으로 유지되었다.

독일은 산업이 전반적으로 호황을 보이면서 2017년 같은 시기(1~10월)보다 수출 비중은 물론 수출액도 36.9% 끌어올렸다.

인도의 수출 상승을 이끈 요인은 올해 초부터 육성중인 자국 내 제조업 활성화 정책이다. 이 정책의 영향으로 및 머시닝센터 선반 등의 공작기계 수요가 급증했다.

2018년에는 인도를 비롯한 베트남, 러시아 등 제조업 인프라 및 선진화가 약한 국가들이 정책적으로 자국 내 제조업 육성에 힘쓰고 있는 현상이 나타났다. 바꿔 말하면 베트남의 경우와 같이 해외 선진국으로부터 기계 수입량을 늘린다는 것이며, 이는 곧 한국의 공작기계 수출 길과 직결되는 변화이다. 실제 2018년의 수출량에도 영향을 미쳤다. 2019년에도 이 국가들에게서 수출 이슈는 나타날 것으로 예상된다.