[첨단 헬로티]

올해 D램 10나노급 3세대 제품(1z나노)와 낸드 플래시 128단 올해 양산 예정

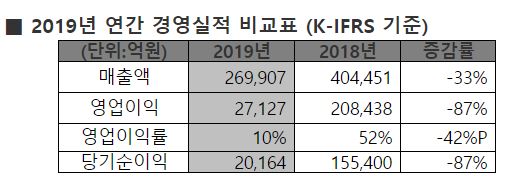

SK하이닉스는 2019년 연간 26조9907억 원의 매출과 2조7127억 원(영업이익률 10%)의 영업이익을 달성하면서 전년 대비 경영실적이 감소했다고 발표했다. (K-IFRS 기준)

이에 대해 SK하이닉스 측은 지난 한 해 시장 변동에 대응하기 위해 선제적으로 투자와 생산량을 조정하는 등 경영 효율화에 나섰으나 글로벌 무역 갈등으로 세계 경제의 불확실성이 확대됐고, 고객들의 재고 증가와 보수적인 구매 정책으로 수요 둔화와 가격 하락이 이어져 경영실적이 전년대비 감소한것으로 분석했다.

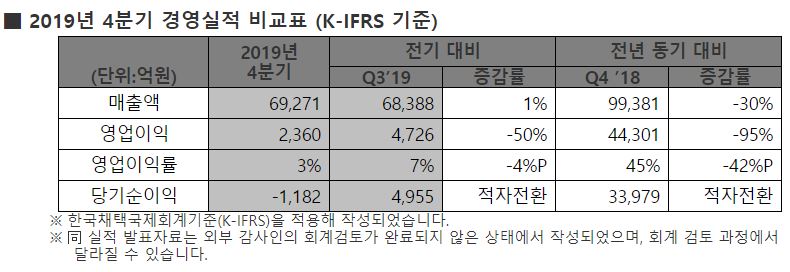

2019년 4분기 매출과 영업이익은 각각 6조9271억 원, 2360억원(영업이익률 3%)을 기록했다. 4분기는 달러화의 약세 전환에도 불구하고 수요 회복에 적극 대응한 결과 매출은 전 분기 대비 소폭 상승했으나, 수요 증가에 대응하기 위해 비중을 확대한 제품군의 수익성이 상대적으로 낮았고, 신규 공정 전환에 따른 초기 원가 부담 등으로 영업이익은 전 분기 대비 50% 감소했다.

제품별로는 D램 출하량이 전 분기 대비 8% 증가했고, 평균판매가격은 7% 하락했으며, 낸드플래시는 출하량이 10% 증가했고, 평균판매가격은 전 분기 수준을 유지했다.

SK하이닉스는 올해 D램 시장에 대해 서버 D램의 수요 회복, 5G 스마트폰 확산에 따른 판매량 증가로 전형적인 상저하고의 수요 흐름을 보일 것으로 예상했다. 낸드플래시 시장 역시 PC 및 데이터센터향 SSD 수요가 증가하는 한편 고용량화 추세가 확대될 것으로 전망했다.

SK하이닉스는 이처럼 최근 개선되고 있는 수요 흐름에 대해서는 긍정적으로 보고 있지만, 과거에 비해 훨씬 높아진 복잡성과 불확실성이 상존함에 따라 보다 신중한 생산 및 투자 전략을 운영할 방침이다. 공정전환 과정에서도 기술 성숙도를 빠르게 향상시키는 한편 차세대 제품의 차질 없는 준비로 원가 절감을 가속화한다는 전략이다.

D램은 10나노급 2세대 제품(1y나노) 비중을 확대하고, 본격적으로 시장 확대가 예상되는 LPDDR5 제품 등의 시장을 적극 공략할 계획이다. 또한 차세대 제품인 10나노급 3세대 제품(1z나노)도 연내 본격 양산을 시작할 예정이다.

낸드 플래시는 96단 제품 및 SSD향 매출 비중을 지속 늘려나갈 계획이다. 128단 제품 역시 연내에 본격적으로 양산을 시작하고 고용량 솔루션 시장으로의 판매를 확대할 예정이다.

한편 SK하이닉스는 주주환원 규모에 대한 예측 가능성을 높이면서 메모리 산업의 싸이클(Cycle)에 따른 실적 변동성을 반영할 수 있는 새로운 배당 정책을 발표했다.

주당 배당금 1000원을 최소 금액으로 고정하고 여기에 연간 창출되는 잉여현금흐름의 5%를 추가로 지급한다는 방침이다. 이는 잉여현금흐름 감소에도 호황기였던 지난 2017년 수준의 주당 배당금을 유지한다는 의미다. 이에 따라 2019년 주당 배당금은 잉여현금흐름이 마이너스였던 만큼 1000원으로 결정했다.