[첨단 헬로티]

기계산업은 글로벌 경기 동향의 영향을 많이 받는다. 2018년 상반기에는 다행히 중국, 미국, EU 등 주요 수출 국가들의 경기가 회복되는 양상을 보였고, 국내 기계산업 성적표도 대체로 ‘양호’하다는 평가를 받았다.

이러한 양상은 하반기에도 이어질 전망이다. 특히 중국, 미국 등은 SOC 투자 증가, 주택 경기 호조 등의 이슈를 가지고 있다. 여기에 자동화로 전환되는 산업 설비의 변화도 기계산업 수출 증대를 이끄는 한 요소가 될 것으로 보인다.

다만, 내수 시장에서는 인건비 부담에 따른 수출 경쟁력 약화를 우려하고 있는 분위기다. 이번 호에서는 올해 상반기 기계산업 실적과 하반기 전망을 살펴봤다.

2018년 상반기 기계산업 대체로 ‘양호’

2018년 상반기 기계산업은 양호한 편이었다. 먼저 수출 부분을 보면, 기계산업 중 수송기계의 수출 감소로 소폭 감소(-1.1%)하였으나 기계산업 중 일반기계의 수출은 중국의 건설경기 호조세 지속과 미국, EU 등 선진국 경기회복에 따른 건설 및 설비투자 확대 영향으로 건설기계, 공작기계 등의 수요가 증가하며 높은 증가율(7.5%)을 나타냈다.

기계산업(선박 제외)의 생산은 전년도 생산 확대에 따른 기저효과와 내수 정체에도 불구하고 수출 호조에 힘입어 2017년 상반기 대비 1.5%의 증가율을 보였다.

수입 또한 반도체·디스플레이 등 수요 산업의 설비투자 확대 지속에 따른 중간재 및 기계요소 수입 증대에 따라 지난 해 상반기 대비 9.0%의 증가세를 나타냈다.

다만 내수 부분은 2017년 반도체 산업 중심의 설비투자 확대에 따른 기저효과와 자동차, 조선 등 상반기 주요 수요산업의 실적 부진에 따른 투자 위축으로 전년 동기와 비슷한 수준을 보였다.

한국기계산업진흥회에 따르면, 5대 기계산업(선박 제외) 생산은 247.5조원(1.5%), 수출은 904억 달러(-1.1%), 수입은 611.3억 달러(9.0%), 무역수지 흑자는 292.7억 달러를 기록하였다.

5대 기계산업 중 일반기계 생산은 53.7조원(2.3%), 수출은 265.9억 달러(7.5%), 수입은 218.6억 달러(1.6%), 무역수지 흑자는 47.3억 달러를 기록하였다.

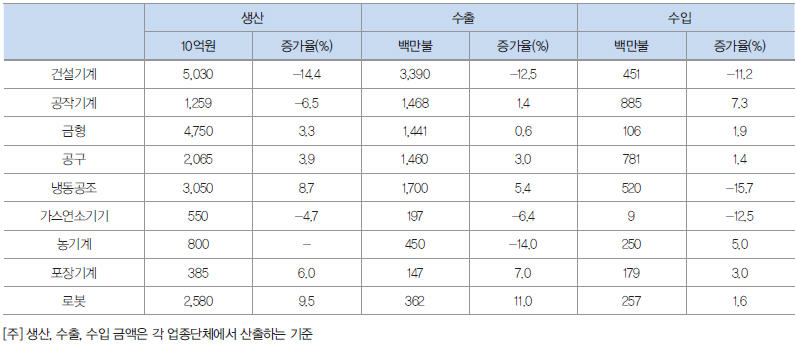

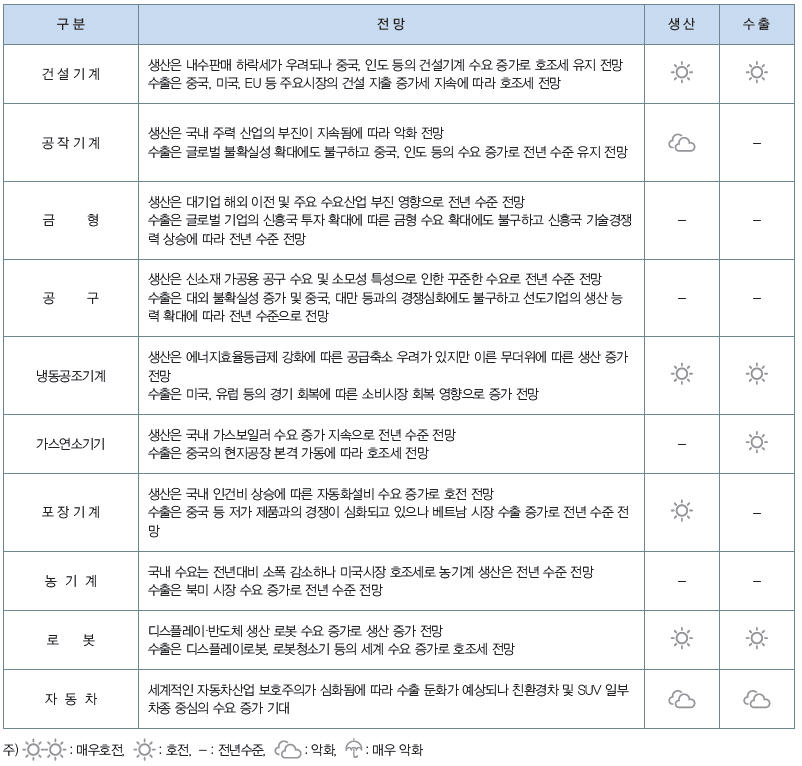

▲ 표1 기계산업 주요 업종별 2018년 하반기 경기 전망

2018년 하반기, 글로벌 경기회복으로 증가세 이어갈 것

2018년 하반기 기계산업(선박 제외)은 생산, 수출, 수입 모두 동반 증가세를 보일 것으로 전망된다. 특히 중국 정부의 개발 투자와 반도체·디스플레이 등 관련 산업 호조에 따른 건설 및 설비투자 증가가 지속되어 건설기계, 공작기계 등의 수요 증가가 기대된다.

또한 미국, EU 등 선진국 역시 경기 회복세가 지속됨에 따라 건설 및 설비투자 증가로 기계 수요가 증가할 것으로 전망된다. 하지만 미국과 중국 간의 통상마찰 심화와 그에 따른 글로벌 수요 위축에 대한 우려가 확대되는 가운데 국내 산업 환경 변화 및 수요 산업 부진 등의 불확실성 요인이 있어 기계산업 성장세를 제약할 우려가 있다.

한국기계산업진흥회에 따르면, 5대 기계산업(선박 제외) 생산은 249.0조원(3.0%), 수출은 948.2억 달러(4.3%), 수입은 621.1억 달러(6.8%), 무역수지 흑자는 327.2억 달러에 이를 것으로 전망된다.

5대 기계산업 중 일반기계 생산은 53.7조원(1.9%), 수출은 245.7억 달러(4.9%), 수입은 222.4억 달러(5.4%), 무역수지 흑자는 23.3억 달러을 나타낼 것으로 전망된다.

1) 수출 - 중국·미국·인도, 수요 증가 역할 클 것

2018년 상반기 동안 일반기계를 포함한 기계산업(조선제외)의 중국 수출은 9.1%의 높은 증가율을 나타냈으며 특히 건설광산기계, 냉동공조기계, 금형 등 일반기계의 수출이 크게 증가하였다.

이는 중국 정부의 SOC(사회간접자본) 투자 증가로 건설기계 수요가 크게 증가하고 있으며, 자동화설비 등 설비 투자 증가 영향으로 관련 기계 설비 및 부품의 수요가 증가했기 때문이다. 이러한 중국의 기계 수요는 하반기에도 지속될 것으로 전망된다.

한국기계산업진흥회에 따르면, 중국 일반기계 수출은 지난 한 해 113.6억 달러였으나 올해 상반기에만 77.2억 달러를 달성했다. 현재 중국은 지난 3월 양회 결과에 따라 주택 580만채 개조 및 추가 공급, 중서부 지방 철도 인프라 투자(약 124조원), 고속도로·해운 투자(306조원) 등이 결정되었다.

또한 미국, EU 등 선진국의 뚜렷한 경기 회복세가 지속됨에 따라 건설 및 설비투자가 확대되어 건설·공작기계 등 기계 수요 증가로 이어지고 있다.

미국의 경우 SOC 투자 증가 및 주택경기 호조세로 공작기계, 건설기계, 금형 등의 수요가 증가했으며, 정부의 인프라 투자 정책이 구체화되고 주택 공급 부족이 지속되고 있어 꾸준한 기계 수요 증가가 기대된다.

미국 정부는 1.5조 달러의 인프라 투자 관련 연방정부기금 집행, 제도운영 등의 계획을 지난 2월에 발표한 바 있는데, 이는 건설기계 및 부품 등 관련 기계 수요 증가를 견인할 것으로 예측된다.

미국의 보호무역주의 강화에 따른 관세 부과로 국내 주요 업체들 미국 현지공장 건설 중인데, 이를 통해서도 공장설비 및 기계요소 등 수출 증가를 이끌 것으로 보인다.

·삼성전자 - 사우스캐롤라이나 주 신규 공장 가동(1.12) 및 2020년까지 3.8억 달러 투자

·한화큐셀코리아 - 조지아 주 태양광 모듈공장 건설 MOU 체결(5.29, 1.5억 달러 투자)

·LG전자 - 테네시 주 세탁기 공장 2.5억 달러 투자(2018년 말 완공)

인도 역시 정부의 제조업 육성정책과 함께 국내 기업의 현지투자 확대로 기계설비 수요가 증가할 것으로 전망된다. 기아차는 현지공장 건설(2019년 완공 예정)에 13억 달러를 투자했고, 현대모비스 등 16개사는 자동차 산업 클러스터 조성(8,300억원 투자)을 준비하고 있다.

지난 해 일반기계의 인도 수출 규모는 13.7억 달러였고, 올해 상반기에는 8.8억 달러를 달성해놓은 상태다.

반면, 베트남 등 아시아 수출은 감소 추세가 지속될 것으로 전망된다. 베트남 수출은 국내 대기업 설비투자 확대 등의 영향으로 2017년까지는 높은 수출 증가를 나타냈으나 현지 공장 신증설 완료에 따라 수출 감소 추세가 지속될 것으로 예상된다.

지난 해 일반기계의 베트남 수출 규모는 53.5억 달러였으나 올해 상반기에는 17.5억 달러를 기록하는 데 그쳤다.

2) 생산 - 반도체산업 설비투자 영향 이어진다

2018년 하반기 일반기계 생산은 내수 회복과 견조한 수출 증가에 힘입어 전년동기대비 1.9% 증가한 53.7조원을 기록할 것으로 예측된다. 그간 일반기계 생산 확대를 주도했던 반도체산업의 설비투자가 당분간 지속될 것으로 전망되며, 하반기 수출 또한 증가세를 이어나갈 것으로 예상됨에 따라 생산은 전년에 이어 확대 기조를 유지할 것으로 예상되나, 기저효과와 최저임금 인상에 따른 인건비 부담 가중으로 생산 증가는 전년 대비 절반 수준에 머무를 것으로 전망된다.

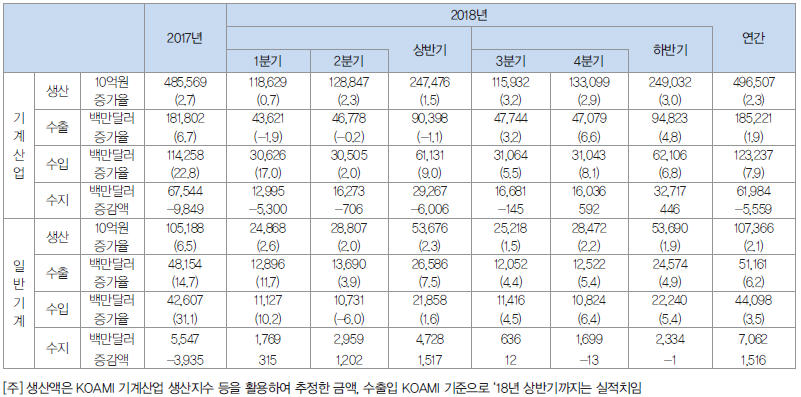

▲ 표2 기계산업 생산·수출 동향과 전망

3) 수입 - 지난해 성장 기저효과로 증가폭 다소 둔화

일반기계 수입수요 확대의 견인차 역할을 했던 반도체 설비투자가 하반기까지 이어질 것으로 예상되면서, 수입 역시 증가세가 지속될 것으로 전망된다.

다만, 2017년 하반기 두 자릿수 수입 증가에 따른 기저효과로 증가폭은 다소 둔화되어 수입액은 전년동기대비 5.4% 증가한 222.4억 달러 규모에 이를 것으로 보인다.

4) 내수 - 인건비 상승으로 수출 경쟁력 약화 우려돼

정부의 최저임금 인상정책(시간당 6,470원 →7,530원)이 일반기계산업에 미치는 영향은 적지 않을 것으로 예상된다.

일반기계산업은 중소기업 위주의 산업구조를 형성하고 있어 다른 산업에 비해 인건비 비중이 높은 산업이다.

일반기계산업의 매출액 대비 인건비 비중은 제조업 평균인 12.2%를 상회하는 16.7% 수준이며, 특히 기계 업계의 99.4%를 차지하고 있는 중소기업의 인건비 비중은 18.1%로, 최저임금 인상에 따른 인건비 상승이 불가피하며, 이는 결국 제품가격 인상으로 이어져 중국 베트남 등 저임금 국가 대비 수출 경쟁력 약화가 우려된다.

2018년 2월 배럴당 60달러 초반 대에서 상승한 국제유가가 7월 평균 70달러 중반 수준으로 회복하면서 그동안 수출이 부진했던 중동, 남미, 아세안 신흥국 등 자원 수출국의 투자 수요 회복으로 동 권역으로의 수출 확대가 기대된다.

▲ 2018년 하반기 기계산업 전망 기상도

* 본 리포트는 한국기계산업진흥회의 「기계산업 2018년 상반기 실적과 하반기 전망」과 산업연구원의 「일반기계산업의 2018년 하반기 전망」을 토대로 작성되었다.

<본 기사는 [머신앤툴 9월호]에 게재되었습니다.>