다양한 분야, 초기 단계 스타트업에 투자 확대 필요

글로벌 금융 위기 이후 스타트업 생태계에 대한 관심이 높아졌다. 구글, 페이스북, 알리바바 등 글로벌 주요 ICT 기업들이 스타트업에서 시작한 점도 그 이유다. 미국, 유럽, 중국 등 각국에서는 장기적인 경기침체에 따른 생존 전략 중 하나로 스타트업 생태계 형성을 지원하고 있을 정도로 그 중요성이 점점 더 커지고 있다. 이와 관련, 정보통신기술진흥센터는 각 주요 시장별 투자 현황 및 분야와 함께 시사점을 도출했다.

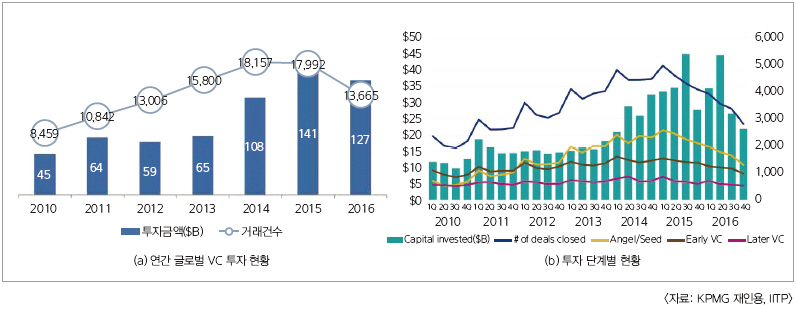

스타트업 생태계는 창업과 함께 벤처캐피탈(VC), 엔젤투자 등 투자가 주요 축이며 글로벌 벤처캐피탈의 투자 동향을 통해 주요 스타트업 생태계 시장 및 성장 분야를 유추해 볼 수 있다. 글로벌 벤처캐피탈의 투자는 지난해 감소세를 보이기도 했지만 여전히 높은 거래건수 및 투자금액을 나타내고 있으며, 2014년 이후 버블환경에서 안정적인 투자환경으로 변화하고 있다.

미국 실리콘밸리의 투자도 감소했으나 여전히 세계 글로벌 벤처캐피탈 투자의 절반 이상을 자치하며 투자 시장을 선도하고 있다. 특히, 구글 등 IT 선도 기업들의 투자가 증가해 스타트업 생태계의 선순환 구조를 만들고 있다. 유럽은 영국과 독일에 의해 주도되고 있지만, 최근 정부의 적극적인 지원 하에 프랑스 스타트업 투자가 급증했다. 그리고 중국, 인도 등 신흥 스타트업 생태계도 빠르게 성장하고 있으며 지속적인 성장이 이루어질 것으로 보인다. 또한 중국 등 신흥 자본의 투자도 급증하고 있어 국내 기업에게 새로운 기회로 작용될 수 있을 것으로 예상된다.

국내의 경우, 신규 벤처 투자는 증가했으나 아직 VC 등을 통한 투자는 낮은 수준이며, 정부자금이나 창업자의 자본금 등에 의존하는 경우가 높다. 스타트업들은 초기 단계에 많은 투자를 필요로 하지만, 실제로는 초기 단계보다 후기 단계에 많은 금액이 투자되고 있어 초기 스타트업의 VC 및 엔젤 투자가 확대되어야 할 것으로 보인다. 또한, 유니콘 기업 탄생이 저조해 국내 기업의 가치 평가가 낮게 이루어지고 있다.

스타트업, 글로벌 경제와 ICT 산업을 견인하다

스타트업이란, 설립된 지 얼마 되지 않은 신생 벤처기업을 의미하며 혁신적인 기술과 아이디어를 보유한 신생 창업기업으로 정의되기도 한다. 국내에서는 스타트업과 벤처기업이 유사한 개념으로 사용되고 있는데, ‘벤처기업육성에 관한 특별조치법’ 제2조의 2에 따르면, 법적으로 벤처기업은 벤처투자기업, 연구개발기업, 기술평가보증기업, 기술평가대출기업 중 어느 하나에 해당하는 기업을 의미한다. 벤처기업은 법적 조건을 만족해야 하지만, 스타트업에는 법적 조건을 만족하지 못한 초기 창업기업도 포함된다.

‘린 스타트업’의 저자인 Eric Rise는, 스타트업은 극심한 불확실성의 상황에서 새로운 제품이나 서비스를 만들어 내기 위해 디자인된 인간 조직이라고 정의하기도 했다.

2008년의 금융위기 이후 글로벌 ICT 산업을 이끌고 있는 것은 구글, 페이스북, 알리바바 등 스타트업에서 시작한 기업들이 다수를 차지하고 있다. 미국 상장 상위 10개 기업 중 3개의 기업이 스타트업에서 빠르게 성장한 기업이며, IT 분야 상위 10개 기업 중 5개 기업도 구글, 아마존, 페이스북, 텐센트, 알리바바 등 스타트업에서 출발해 ICT 산업을 주도하고 있는 대표 기업이다. 국내도 네이버(NHN), 다음카카오 등이 스타트업으로 출발했으며 국내 대표 IT 기업으로 빠르게 성장하고 있다.

미국 나스닥에서는 지난 2014년 3월, 스타트업 기업을 위한 비공개 ‘나스닥 프라이빗 마켓(NASDAQ Private Market)’을 오픈하고 전문 투자자들이 스타트업의 비상장주식에 투자할 수 있도록 하는 등 스타트업 투자 기반을 확대하기도 했다.

Global Startup Survey Report(GSER) 2015에 따르면, 글로벌 상위 20대 기술 기반 스타트업 생태계들은 경제적 가치 등에서 주요 국가의 경제 규모에 비견될 만큼 큰 규모를 보이고 있다. 상위 20대 글로벌 기술 기반 스타트업 생태계의 경제적 가치는 총 6,581억 5천만 달러로 추정되며 2015년 대만의 GDP(5,230억 달러)보다 크고, 한국(1조 3,775억 달러)의 약 1/2에 해당된다. 특히, 실리콘벨리가 2,935억 달러로 전체의 약 44.6%를 차지하며 절대적 위상을 나타내고 있다.

▲ 전 세계 VC 투자 동향

■ 미국 등 주요국에서 스타트업 창업 활동 활발

미국의 스타트업 활동을 나타내는 카우프만 지수(신규 기업가 비율, 창업 비율, 스타트업 밀집도 등을 토대로 기업 활동 지수화)가 2015년 이후 반등했으며, 벤처 투자의 경우 2015년 대비 2016년 투자는 감소했으나 IT 분야는 2016년 전체 투자의 50% 이상을 차지했다. 미국, 영국 등 주요국에서는 초기 단계 기업 활동지수가 다시 증가하는 등 스타트업 창업 활동이 증가하고 있다.

GREA(Global Entrepreneurship Research Association)가 최근 발표한 GEM(Global Entrepreneurship Monitor, 기업가 정신과 국가 경제성장 간의 상관관계 분석을 목적으로 수행되는 비영리 국제연구프로젝트) 2016/2017에서 ‘초기 단계 기업 활동 지수(TEA: Total early-stage Entrepreneurial Activity, 18∼64세의 경제활동인구 중 창업한 기간이 짧거나 창업 단계에 있는 인구 비중)는 주요국에서 다시 증가하고 있는 추세이다.

미국의 경우 2010년 7.6%였으나 2011년에 12.3%로 급증했고 2014년 13.8%, 2016년 12.6%를 나타냈으며, 영국은 2010년 6.4%를 기록한 후, 2014년 10.7%, 2015년 6.9%, 2016년 8.8%로 다시 증가세를 보이고 있다. 창업활동이 활발한 이스라엘은 2010년 5.0%에서 2016년 11.3%로 꾸준한 증가세를 유지하고 있다.

또한 중국의 경우에도 2011년 24%로 높은 창업 활동을 보였으며, 이후 평균 10%를 유지하고 있다. 우리나라는 2010년 6.56%로 저점을 기록한 뒤 2015년 9.25%로 증가했지만 지난해 6.69%로 하락세를 나타냈다.

▲ 중국 자본의 미국 스타트업 투자 현황

미국, 유럽, 중국 등 세계 각국은 경기침체 장기화에 따른 생존 전략의 하나로 스타트업 생태계 형성을 지원하고 있다. 미국은 2011년부터 연방정부 차원의 스타트업 아메리카 (Startup America) 프로그램을 통해 기업의 상생과 창업 생태계 조성을 위해 적극 노력하고 있다. 그리고 EU는 지난해 기존의 스타트업 지원책을 개선한 스타트업 증진계획(Start-up and Scale-up Initiative)을 발표하고 벤처캐피탈(VC) 투자, 세계 기업 시장에서 유럽 내 혁신적 기업가들의 주도적 역할 확대를 강조했다. 또한 중국은 2015년 리커창 총리가 정부공작보고(政府工作?告)에서 ‘대중창업, 만민혁신(大???, 万??新)’ 경제발전방침 제기 이후 중국 전역으로 창업열풍이 확산되었으며, 중국정부는 신성장 동력으로 ‘창업을 통한 혁신’을 강조했다.

글로벌 벤처캐피탈 투자 동향

■ 안정세로 돌아선 글로벌 VC 투자

지난해 전 세계 VC 투자는 2015년에 비해 약화되었으나, 거래 건수 및 투자금액은 계속해서 높은 추세이며 안정적인 투자로 변화하고 있다.

KPMG는 2016년 글로벌 VC 투자를 2015년 17,992건 대비 24% 감소한 13,665건, 총 투자액은 1,274억 달러(2015년 1,406억 달러)로 추정했다. 2015년 보다 투자 금액은 감소되었지만, 2013년 전 세계 VC 투자액의 거의 두 배로 여전히 높은 추세이며, 다만 투자단계별로는 VC 투자가 최고점을 이뤘던 2014년 대비 엔젤 및 시드(Seed) 투자가 급속하게 감소하고 있다. 여기서 시드 투자란, 벤처투자에서 스타트업의 초기 단계에 진행되는 투자를 말하며, 이후 단계별로 진행되는 투자단계를 시리즈 A∼Z까지로 표현한다. 일반적으로 시리즈 A는 창업 후 2∼5년차에 10억원 규모로 이루어지며, 이후 시리즈 B는 사업 확장을 위한 후속투자로 진행된다.

PWC와 CB Insight는 2016년 4분기 투자금이 지난 8분기 중 최저치를 기록했다고 발표했으며, 2015년 수십억 달러의 유니콘 회사들이 탄생했지만 지난해는 좀 더 적은 수가 탄생해 VC들이 안정적인 투자세를 보이고 있다고 분석했다.

▲ 2016년에 가장 투자를 많이 받은 미국 기업

■ 북미지역 및 기술 기반 스타트업이 세계 VC 투자 선도

지난해 감소세를 나타내기는 했지만, 북미지역의 투자액은 720억 달러로 세계 VC 투자의 56.7%를 차지했다(KPMG). 특히, 미국은 실리콘 밸리를 기반으로 지난 5년간(2012년∼2016년) 기술 기반 스타트업 전체의 전 세계 거래 중 65%를 차지하는 등 투자를 선도하고 있다. 그러나, 미국을 제외한 다른 국가의 기업에 대한 투자도 계속 증가함에 따라 지난해 45%까지 확대되었다. VC의 기술 기반 기업에 대한 투자는 2011년 이후 지속적으로 증가해 지난해 전체 투자의 76%를 차지했다(CB Insight).

■ 교통, 헬스케어, IT 서비스 분야 투자 활발

스타트업 투자거래 플랫폼인 Funderbeam은 2016년 우버와 같은 교통(운송) 관련 분야, 헬스케어, IT 서비스 관련 분야에서 많은 투자가 이루어졌으며 2015년 대비 금융, 지불 분야의 투자가 많이 줄었다고 분석했다. 그리고 스타트업 정보를 제공하는 Crunchbase는 지난해 교통, AI, VR 분야에 대한 관심이 높았으며 특히, 교통 분야, 핀테크에서 많은 투자가 이루어졌다고 분석했다.

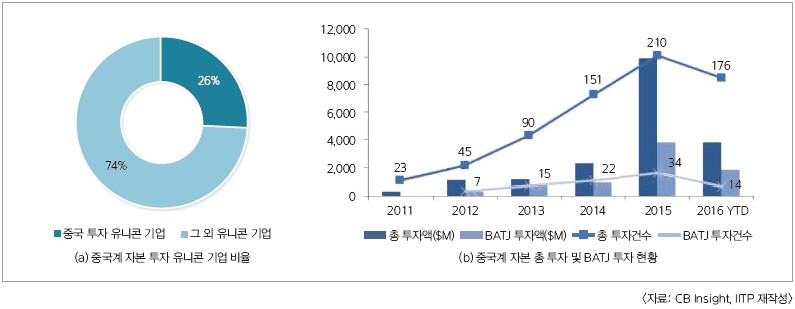

■ 중국계 자본, 투자 및 유치 증대

중국의 빠른 성장으로 중국계 자본의 스타트업 투자가 빠르게 확대되었으며, 2015년 미국 내 스타트업 기업의 중국 자본 투자가 2011년 대비 9배 가까이 성장했다. 미국 유니콘 기업의 1/4 정도가 중국계(중국, 대만, 홍콩) 투자자로부터 투자를 받았으며 투자자들은 바이두, 알리바바, 텐센트와 같은 IT 기업, 기관투자자, Hillhouse capital, Horisons ventures와 같은 VC 등 다양했다. 특히, 바이두, 알리바바, 텐센트, JD.com(BATJ)의 거대 중국 IT 기업들이 적극적으로 투자를 확대함에 따라 지난해 중국계 자본투자의 약 48%를 차지했다.

또한 지난해에는 사상 최대의 중국 VC 시장 투자 증가 및 중국 글로벌 IT 기업의 투자 확대 등에 힘입어 중국 기업의 투자 유치가 증가했는데, 특히, 많은 투자금액을 유치한 기업 명단에 Didi Chuxing 등 중국 기업들이 다수 포함되었다.

주요 국가별 투자 동향

■ 미국

미국은 지난해의 투자 축소에도 불구하고 글로벌 투자 시장을 선도하고 있다. 미국 내 2016년 스타트업 투자 관련 계약 및 거래액은 4,520건, 5,815억 달러로 전년대비 16%, 20% 감소했다. 최근 실리콘밸리의 스타트업 기업에 대한 구조조정 단행과 미국 IPO 시장 침체로 VC 투자 심리가 위축되었으나, PwC와 CB Insight는 2015년 버블과 같은 투자 환경에서 양질의 환경으로 전환되고 있다고 분석했다.

지난 20년간 투자된 분야를 살펴보면, 인터넷 관련 분야가 가장 높았으며 다음으로 헬스케어, 모바일&텔레콤, SW 분야가 우위를 차지했다.

● 인터넷, 모바일, 헬스케어 분야 투자 활발

2015년 이후 투자 분야를 살펴보면, 인터넷과 관련된 분야의 투자액과 거래건수가 가장 높았고 모바일 및 텔레콤, 헬스케어 관련 스타트업에도 높은 투자가 이루어졌다.

CB Insight에 따르면 인공지능에 대한 투자자의 관심은 지속적으로 증가하고 있으며, 2016년 미국의 인공지능 기업들은 총 7억 500만 달러(71건)의 자금을 확보했다(투자액 22% 증가, 거래건수 16% 증가, 분기별 평균 기준).

자동차 분야도 2016년 4분기 9,000만 달러를 나타내며 2분기(2억 9,000만 달러)에 비해 많이 줄었고, 보안 분야도 2016년 3분기 총 3억 7,000만 달러로(51% 감소) 하락세를 나타냈다.

미국은 글로벌 스타트업을 선도하는 시장답게 전 세계 유니콘 기업(합병 또는 IPO 진행 기업 제외, 2017년 3월 crunchbase 기준)의 약 50%인 116개의 유니콘 기업을 보유하고 있으며, 총 자본투자금은 약 630억 달러에 달한다. 미국에 헤드쿼터를 둔 유니콘 기업 1위는 우버로 86억 달러, 2위는 에어비앤비(Airbnb)로 34억 달러의 자본 유치에 성공했다(equity funding 기준).

지난해 투자를 많이 받은 기업들은 차량 공유, 공간 공유, 투자플랫폼, SNS 등 플랫폼을 제공하는 서비스 업체가 다수를 차지했다.

● IT 선도 기업들이 투자 생태계 선순환 구조 선도

미국의 투자 생태계는 MS, 아마존 등 IT 선도 기업들이 관련 기업에 재투자하는 경우가 많다. MS는 지난해 5월 Microsoft Ventures를 출범했고 아마존은 2015년부터 음성인식 중심의 Alexa Fund를 운영하고 있다.

미국의 5대 IT 기업인 구글, MS, 아마존, IBM, 애플은 2012년부터 2016년 사이에 420개 회사에 투자했는데, 이 중 333개가 스타트업 기업이었다. 구글은 Google ventures를 통한 투자 외에 Space X, Magic Leap 등 관련 업체를 직접 인수하기도 했다.

MS는 39개의 스타트업 기업에 투자했으며, Microsoft Ventures를 통해 투자 확장을 계획하고 있다. 또한 아마존의 경우 Alexa fund를 통해 18개의 스타트업을 지원했고, 아마존 자체도 19개의 스타트업을 지원하고 있다.

IBM은 2014년에 3건, 2015년에 2건, 2016년에 5건의 투자가 이루어졌으며 애플은 2012년 이후 수십 건의 인수합병을 진행했지만 공개된 것은 우버 경쟁업체인 중국의 Didi Chuxing 1건으로 10억 달러를 투자했다. 특히, 애플을 제외한 미국 빅 IT 기업들은 투자의 대부분을 자국 내 신생 스타트업 위주로 진행함에 따라, 미국 외 국가의 스타트업이 미국 빅 5대 기업의 자금을 유치하는 것은 사실상 어려운 것이 현실이다.

■ 유럽

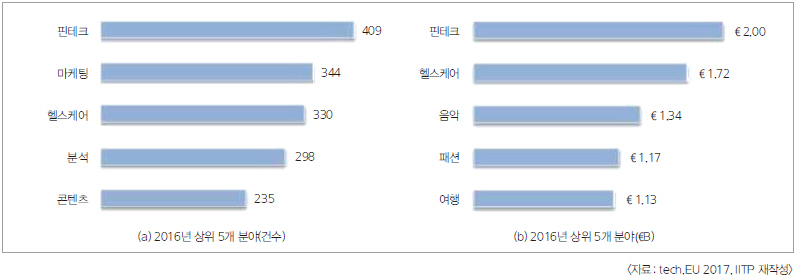

● 유럽, 통신·핀테크·음악·패션 등 투자 분야 다양

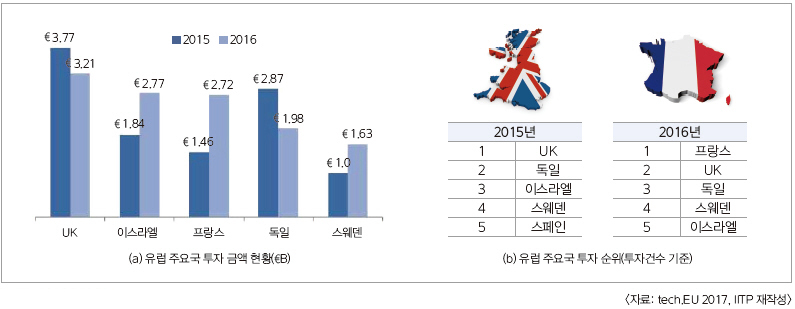

유럽 및 유럽 인근 국가(터키, 이스라엘)의 지난해 스타트업 총 투자 금액은 162억 유로로 전년 대비 11.71% 증가했으며, 총 거래건수도 3,420건으로 2015년 대비 31.94% 증가했다(Tech.EU).

유럽의 주요 VC 시장은 UK와 독일이지만, 지난해에는 두 시장 모두 하락했으며 프랑스를 포함한 다른 국가의 투자가 증가세를 나타냈다. 가장 많은 거래가 이루어진 국가는 프랑스였고, 6월 영국의 브릭시트 이후 프랑스 거래 흐름 및 투자규모가 증가했다. 그리고 독일은 Rocket Internet (2007년에 설립된 독일의 스타트업으로, 102개 나라에 벤처기업 70개 이상을 론칭했고 현재 2만 명 이상의 직원이 근무하고 있는 독일 최대의 벤처캐피탈)의 침체로 인해 2015년 대비 투자 금액 및 거래 건수 모두 감소했다.

주요 투자 분야는 핀테크, 헬스케어로 글로벌 VC 투자 동향과 비슷하나 음악, 패션, 여행 등 문화 관련 분야의 투자도 높은 것이 특징이다.

유럽의 유니콘 기업은 2017년 기준 23개, 약 77억 달러의 투자를 받았으며 1위는 스웨덴 음악 스트리밍 서비스를 제공하는 Spotify, 2위는 Delivery Hero가 차지했다. 유럽은 미국과 달리 음악 스트리밍, 주문, 통신, 헬스케어 등 다양한 업체가 유니콘 기업으로 등극했으며 투자 유치에 성공했다. 투자 자금 출처별로 살펴보면 자국 내 투자가 35% 정도이며, 25% 정도의 투자가 미국의 VC에 의해 이루어졌다. 유럽 기업에 대한 미국 자본금의 투자는 계속해서 증가되고 있으며 특히, 이스라엘의 경우 미국 자본 투자가 약 43%로 높은 비율을 차지하고 있다.

유럽의 스타트업, 벤처캐피탈 데이터 분석기관인 Dealroom은 2016년 인공지능 기술과 관련된 회사에 14억 유로 이상의 투자가 이루어졌다고 발표하기도 했다. 인공지능 분야 벤처캐피탈의 투자는 증가세이며, 1,150개의 인공지능 기술 관련 회사 중 지난해 330개의 회사가 벤처캐피탈의 투자를 받았다. 지난해 유럽 인공지능 분야의 VC 총 투자금액은 2015년 대비 26% 증가한 14억 유로에 달했다.

▲ 유럽 주요국 투자 현황

● 프랑스, 해외 투자 유치 적극 추진

프랑스는 1990년대부터 일찍이 스타트업에 주목했으며 영국과 독일이 앞서 있던 스타트업 육성에 정부가 주도적으로 참여하고 있다. 2008년 ‘디지털프랑스 2012’, 2012년 ‘디지털프랑스 2012-2020’을 발표하며 스타트업의 토대가 되는 디지털 혁신을 위한 정책을 추진하고 있다.

또한 프랑스는 미국의 실리콘 밸리와 같은 위험을 감수하고 투자하는 투자환경이 이루어지지 않아 해외 투자 유치를 적극적으로 추진하고 있는 상황이다. 스타트업 창업자, 투자자 또는 관련 개발자에게 테크 비자로 프랑스에 4년 동안 머무를 수 있도록 하는 스타트업 특화 비자인 테크 비자를 발표할 예정이며, 이러한 노력의 결과로 지난해 유럽 내에서 영국 다음으로 높은 스타트업 투자 금액을 달성하기도 했다.

● 영국, 유럽 투자 시장 선도

영국은 유럽 투자 시장을 이끌고 있는 양대 시장 중 하나지만, 브렉시트 이후 투자가 감소 추세를 나타내고 있다.

알파고의 주역인 스타트업 기업 ‘딥마인드’를 배출한 영국은 혁신적인 아이디어만 있으면 적은 자본금으로 창업이 가능한 환경이다. 2010년 기술 기반 창업기업을 위한 ‘테크시티’라는 클러스터를 런던에 조성했으며, 다양한 지원프로그램을 기반으로 스타트업 클러스터를 성공적으로 운영하고 있다.

투자가 감소했음에도 불구하고, 런던의 경우 2016년 독일 전체 투자금에 달하는 투자가 이루어져 여전히 유럽 투자 시장을 선도하고 있다.

▲ 유럽 주요 투자 분야 현황

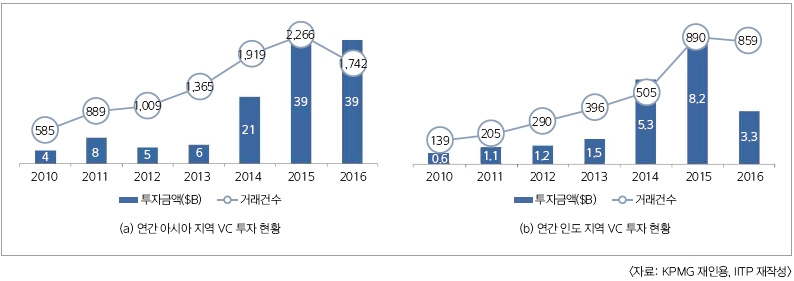

■ 아시아

● 중국과 인도가 투자 시장 주도

아시아 지역은 미국, 유럽 등 다른 지역과 마찬가지로 거래 건수가 감소했으나, 투자금액은 2015년에 도달한 최고 금액을 유지했다. 아시아 투자 시장은 주로 중국과 인도에 의해 주도되고 있으며, 인도의 경우 Snapdeal이 1억 5천만 달러의 투자를 받는 등 2014년 이후 높은 성장세를 나타내고 있다.

아시아 지역의 유니콘 기업은 2017년 Crunchbase 기준 78개로 약 620억 달러의 투자를 받았으나, 중국 기업이 60개로 절대 다수를 차지하고 있다. AnT Financial, Xiaomi, Didi Chuxing 등 자본 투자 순위로 1위부터 10위 기업 중 9개가 중국 기업일 정도다. 인도의 경우 9개의 유니콘 기업을 보유하며 새로운 스타트업 투자 지역으로 급등하고 있다. 아시아 지역의 스타트업들은 주로 2010년 이후 새롭게 창업된 신생기업이 많으며, 공유 플랫폼 및 e-commerce 서비스 기업에 높은 투자가 이루어지고 있다.

▲ 아시아 지역 투자 현황

● 중국, 정부에서 창업 적극 지원

아시아 투자 시장을 이끌고 있는 중국은 정부의 적극적인 지원 정책을 바탕으로 많은 창업이 이루어지고 있으며 텐센트, 알리바바와 같은 거대 IT 기업으로 성장하고 있다.

지난해 새롭게 탄생한 아시아 지역 유니콘 기업 16개 중 11개가 중국 기업으로 아시아에서 독보적인 시장(TechinAsia)을 차지하고 있다. 중국의 유니콘 기업은 총 60개이며 총 자본 투자금은 약 480억 달러에 달한다. 차량 공유서비스를 제공하는 ‘Didi Chuxing’의 경우 약 70억 달러 자본 투자에 성공하기도 했다.

China venture에 따르면, 지난해 중국 VC 시장 투자가 사상 최고치를 기록했는데, 투자 건수는 줄었으나 투자 금액은 증가했다. 중국 VC의 주요 투자 분야는 인터넷(45%), IT(20%)로 약 65%가 ICT 분야에 투자되고 있다.

국내 스타트업 투자 동향

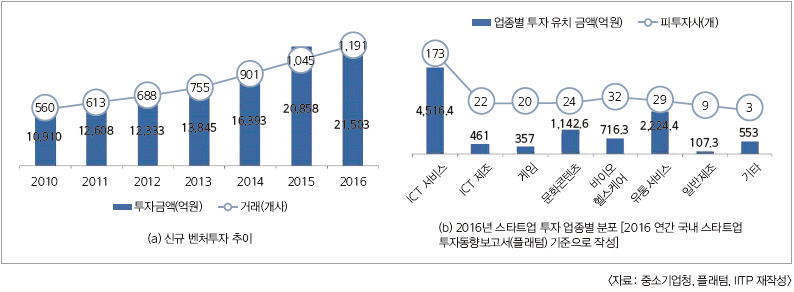

■ 신규 벤처 투자 증가, 스타트업의 가치 증대 미진

2016년 신규 벤처투자액은 전년(2조 858억원)대비 3.1% 증가한 2조 1,503억원을 기록했으며, 신규 벤처펀드도 전년(2조 7,146억원)대비 17.9% 증가한 3조 1,998억원으로 사상 처음 3조대에 진입했다(중소기업청).

지난해 한국의 스타트업 투자는 총 347건(금액 비공개 포함)으로, 공개된 투자액은 1조 78억원[2016 연간 국내 스타트업 투자동향보고서(플래텀), 인수 이후 투자건, 창업지원기업, 대기업자회사, 스타트업을 벗어난 기업 투자 제외]이었다.

2017년 현재 한국은 쿠팡과 옐로우 모바일만 유니콘 기업에 이름을 올리고 있으며(Techcrunch Crunchbase unicorn leaderboards 기준, CB Insgiht 자료는 CJ mobile도 포함), 2014년 이후 새롭게 유니콘 기업으로 성장한 기업은 없는 상황이다. 2014년 이후 글로벌 시장에서 많은 유니콘 기업이 탄생한 것과 달리, 국내 스타트업의 기업 가치는 아직 낮은 수준에 머무르고 있다.

2016년 투자자 유형을 살펴보면, 국내 투자자 중 VC가 약 33%(투자사 기준)를 차지하고 있으며, 투자 단계로 초기 단계보다는 후기 단계에 더 많은 투자가 이루어지고 있다. 창업 후 초기 스타트업의 자금 사정이 가장 어렵기 때문에 투자가 절실히 필요하지만 VC 투자 및 엔젤 투자가 낮게 이루어지고 있는 현황이다. 글로벌 시장의 경우, 초기 단계 투자가 줄어들고 있는 상황이나 Seed 단계의 거래가 전체의 22%를 차지하고 있으며, 국내는 글로벌 시장의 절반 수준에 머무르고 있다.

벤처기업정밀실태조사를 통한 국내 벤처기업의 신규자금 조달 방법을 보면, 정부정책자금이 절반을 차지하고 있다.

벤처캐피탈 투자 규모가 증가함에도 불구하고 벤처기업의 벤처캐피탈 및 엔젤투자를 통한 신규 자금 조달은 미미한 수준이다. 은행 등 일반금융의 신규자금 비중이 평균 26%(2011∼2015)로 주요 자금조달 방안 중 하나이며, 특히 기타 부분이 2015년에 39.3%로 크게 증가했다.

국내 스타트업 현황 조사(Korean startup ecosystem forum white paper 2016, 서울 및 성남 소재 295개 스타트업 기업 조사)에 따르면 ,국내 조사 대상 295개 중 116개가 2015년 이후 설립되었으며, 창업 당시 자기 자본금 1억원 이하가 82.4%로 대부분을 차지했다. 창업 당시와 비교했을 때 2015년 기준 1억원 이하인 기업도 여전히 63.4%로 영세성을 벗어나지 못했다.

자금 조달처 조사에서는 본인 자금이 19.9%로 가장 높았으며 주로 기술보증기금, 정부조달, 엔젤투자/엑셀레이터였고, VC 투자는 8.3%에 불과했다.

또한 100% VC, 엔젤투자, 엑셀레이터로부터 자금을 유치한 곳은 7곳에 불과했으며, 외부 투자를 받지 못한 곳도 53.9%에 달했다.

▲ 국내 신규 투자 현황

■ M&A보다는 IPO가 높은 회수 시장

스타트업 회수 시장의 경우에도 해외는 M&A가 적극적으로 이루어지고 있는 반면, 국내는 IPO가 상대적으로 높은 비율을 차지하고 있다. 투자자들이 투자를 회수하는 방법은 주로 M&A와 IPO이며 미국, 이스라엘 등 주요국의 투자회수는 M&A가 주를 이룬다.

국내 M&A 회수율은 1∼2%에 불과해 벤처캐피탈 등 투자 확대의 마이너스 요인으로 작용하고 있다. 플래텀 조사 분석에 따르면, 2016년 스타트업 M&A는 총 22건으로 2015년 대비 40건 감소했다.

2016년에 가장 투자를 많이 받은 국내 기업은 미용 제품의 온라인 서비스를 제공하는 미미박스 외에 O2O 서비스 등 ICT 서비스 및 콘텐츠 관련 기업이 다수를 차지했다. 미미박스, 우아한형제들, 레진엔터테인먼트 등 3개 회사가 500억원 이상을 투자 받아 전체 투자금의 약 25%를 차지했으며, 200억원 이상 받은 기업은 9개로 전체 투자의 41.3%였다. 특히, 미미박스의 투자 유치 2건(총 1,430억원)은 모두 미국계 VC에 의한 투자로, 향후 국내 기업의 해외 자금 유치에 긍정적인 사례로 평가되었다.

시사점

■ 글로벌 시장은 정부·기업·VC의 창업, 투자 선순환 구조 형성

미국, 유럽, 중국 등 주요국은 스타트업 생태계 형성을 위해 정부, IT 선도기업, VC 등이 창업 및 투자를 지원하는 선순환 구조를 형성하며 스타트업의 활발한 창업과 투자를 이끌고 있다.

VC의 투자는 전 세계적으로 감소세에 들어섰으나, 이는 양질의 환경으로 시장이 전환되고 있기 때문으로 분석되고 있으며, 향후 스타트업의 생태계 형성은 지속될 것이라고 예상되고 있다.

글로벌 시장을 선도하고 있는 실리콘 밸리 외에 유럽과 아시아(중국, 인도) 등 신흥 시장의 부상은 아직 초기 단계인 국내 시장에 긍정적인 현상으로 생각되고 있다. 실리콘 밸리의 주요 기업은 여전히 자국 내 기업에 대한 투자 비율이 높지만, VC의 미국 외 지역 투자가 지속적으로 늘어나고 있어 국내 기업에게 기회 요소로 떠오르고 있다. 특히, 새로운 투자시장으로 떠오른 프랑스, 인도 등의 사례는 국내 투자 생태계 형성의 참고 모델로 이용할 수 있을 것으로 보인다.

■ 사상 최대의 벤처 투자에도 불구하고 낮은 투자 비율

지난해 국내 벤처 투자금액이 사상 최대를 기록했음에도 불구하고, 국내 VC 투자 비율은 여전히 낮은 추세를 보이고 있다. 벤처기업조사 및 스타트업 현황 조사 등의 실태조사를 보면, 국내 스타트업의 VC 투자 유치는 10%로 낮으며 외부 투자 자체를 받지 못한 경우도 높다.

또한 초기 투자금의 정부정책지원이 높아 민간 주도의 스타트업 생태계 기반 확대가 필요하며, 이를 위해 VC 및 엔젤 투자의 활성화가 중요해지고 있다. 글로벌 스타트업 투자 회수 시장은 M&A를 통한 빠른 회수로 스타트업 투자의 선순환 구조를 이루고 있다는 점에서, 우리나라도 회수 시장의 M&A 및 IPO 확대가 필요한 상황이다.

■ 스타트업 초기 단계의 투자 증대 이루어져야

스타트업들은 유니콘 기업으로 되기를 희망하지만 실제 유니콘 기업으로 성장하는 것은 쉽지 않으며, 유니콘으로 성장하기까지 자금 유치의 어려움이 존재한다.

CB Insights에서 발표한 미국 기술 기반 스타트업 1,098개의 자금 조달 및 유니콘 성장에 관한 보고서(2008년∼2010년 Seed round 투자를 받은 미국의 1,098개 기술 기반 기업 대상으로 조사 실시)에 따르면, 10개(1% 미만)만이 유니콘으로 성장했으며 70%가 사업에 실패하거나 자금 유치를 중단했다.

스타트업 기업의 경우 초기 단계 투자 유치가 필요함에도 불구하고, 실제 자금 투자는 세 번째, 네 번째 단계에서 활발하게 이루어지고 있다.

글로벌 시장과 마찬가지로 국내 스타트업도 아이디어 및 제품 개발 단계 등 초기 단계의 자금 유치가 어려우므로 이를 위한 환경 개선이 필요한 상황이다.

창업 이후 초기 단계의 투자를 확보함으로써 지속 성장 가능성을 높이고, 이후 계속해서 이어지는 자금 투자를 통해 성장의 선순환 구조를 마련할 필요가 있다.

■ 투자 및 창업 분야 다양화

미국, 유럽 등 주요 시장의 투자 분야를 살펴보면 교통(차량 공유 등), 핀테크, 헬스케어 분야에 높은 투자가 이루어지고 있다. 지난해 최대 투자가 이루어진 분야도 Didi Chuxing, Uber 등 차량 공유 서비스였으며, 핀테크 및 헬스케어 분야에도 활발한 투자가 진행되고 있다. 또한 음악스트리밍, 채팅, 카메라 등 다양한 분야와 HW 연동 서비스에 대한 관심 및 투자도 증가하고 있다.

국내의 경우 배달, 숙박 등 O2O 서비스 분야 투자가 높아 다양한 분야의 창업과 투자 확대가 필요한 실정이다. 2016년 알파고 이후 인공지능에 관한 투자자들의 관심도 높아지고 있어 국내 관련 스타트업의 활성화 및 글로벌 진출 모색도 중요한 상황이다.

■ 취업 대체로 생각하는 창업 풍토 개선해야

우리나라를 비롯해 중국, 일본 모두 창업을 저성장 시대의 새로운 돌파구로 여기며 많은 창업 지원 정책이 마련되고 있으며, 청년 창업을 독려하고 있다. 한·중·일 대학(원)생 창업인식 조사결과(한국무역협회)에 따르면, 한국의 학생들은 취업 대안으로 창업을 고려하고 있으며 생계형·저부가가치 창업에 편중되어 있다. 특히, 창업 희망 업종이 요식업이라는 점에서 기술 기반 창업 형태의 스타트업이 확대되고 있는 글로벌 시장과는 다른 형태를 보이고 있다.

창업활동 지수(TEA)의 경우에도 미국, 영국, 이슬라엘 등에서는 꾸준히 증가세를 보이고 있지만, 국내는 지난해 저점에 가깝게 하락하고 있어, 창업 환경 및 인식에 대한 재점검이 필요한 때라고 할 수 있다.