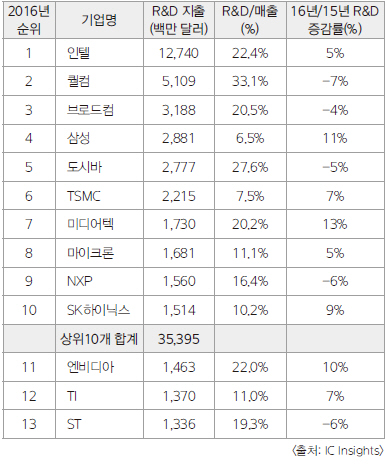

2016년 반도체 연구 개발비 ‘인텔 1위’...‘삼성전자 4위’

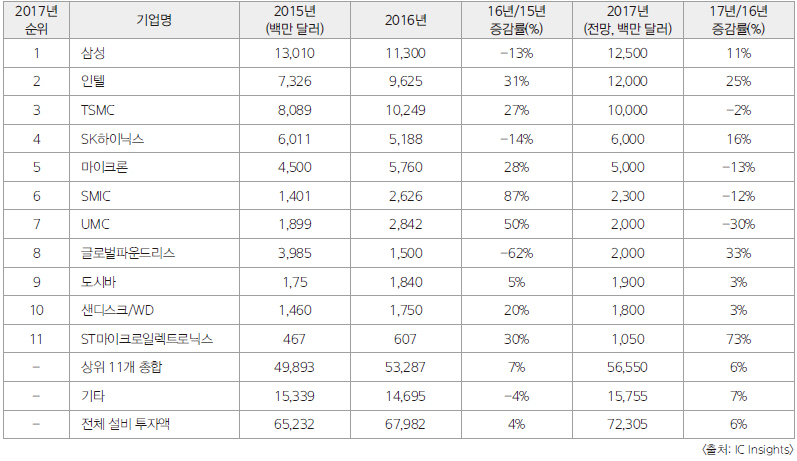

2017년 반도체 기업의 설비 투자액은 732억 달러로 집계됐으며 이중 상위 11개사는 각각 10억 달러 이상을 투자할 것으로 전망됐다. 특히 인텔과 글로벌파운드리스와 ST마이크로일렉트로닉스는 전년 대비 각각 25%, 33%, 73%씩 대폭적인 증액이 예측되고 있다.

IC 인사이트는 2017년도 반도체 기업의 설비 투자에 대한 예측을 발표했다. 이에 따르면 2017년 설비 투자 총액은 전년 대비 6% 증가한 732억 달러로 전망됐으며, 그 대부분은 상위 11개 기업이 차지할 것으로 보인다. 상위 11개사는 각각 10억 달러 이상을 투자할 계획이며, 올해 전세계 반도체 기업의 설비 투자 총액의 약 78%를 차지할 것으로 예측됐다. 2013년에는 10억달러 이상 투자한 반도체 기업은 8개사 뿐이었다(표 1).

▲ 표 1. 주요 반도체 기업의 설비투자액

IC 인사이트의 빌 맥클린(Bill McClean) 대표는 “반도체 기업과 중소 업체의 투자액 차이가 커지고 있다. 10년 전 상위 5개사의 투자액은 전세계 반도체 설비 투자액의 약 40%였던 반면, 올해에는 그 비율이 62%가 될 전망”이라고 말했다.

그는 “설비 투자액을 들여다보면 상위 기업이 차지하는 비중이 커지고 있음을 알 수 있다. 이러한 경향은 앞으로도 지속될 것으로 예상되나 중국의 정세에 따라 2~3년은 보합 상태가 될 가능성도 있다”고 덧붙였다.

중국 반도체 생산계획은 현재의 반도체 설비 투자 상황에 크게 영향을 미치고 있다. 중국은 국내 반도체 산업의 육성을 위해 향후 10년간 1,610억 달러를 투자해 반도체 공장 건설을 목표하고 있다. 반도체장비재료협회(SEMI)에 따르면, 2017년~2020년 가동 개시 예정인 전공정 반도체 공장 중 약 42%에 해당하는 26개 시설이 중국의 공장이다.

맥 클린에 따르면, 중국의 프로젝트가 설비 투자를 시작하는 시기는 빨라도 2018년부터가 될 것으로 보인다. 그는 “중국이 2017년도에 어느 정도의 금액을 투자할 것인지 가늠하기는 어렵다. 어플라이드 머터리얼즈(Applied Materials)는 반도체 제조 설비의 대규모 출하가 시작되는 시기가 2018년이 될 것으로 보고 있다”고 말했다.

IC 인사이트에 따르면, 중국의 반도체 파운드리인 SMIC는 2016년 설비 투자 비용을 전년 대비 87%나 증액한 것으로 나타났다. 증액 비율은 상위 11개사 중 단연 최고다. 2016년 SMIC의 공장 가동률은 95% 이상이었다. SMIC는 올해 설비 투자 비용을 약 12% 절감할 계획으로 조사됐다.

설비 투자액 상위 11개 사 중에서 인텔과 글로벌파운드리스, ST마이크로일렉트로닉스 등 3개사의 올해 설비 투자액은 전년 대비 25% 이상 증액할 계획이라고 한다. 특히, ST는 2016년 대비 73% 늘어날 것으로 조사됐다.

2016년 반도체 연구 개발비 '삼성전자 4위’

IC 인사이트가 2016년 반도체 연구개발비에 대한 기업별 순위를 발표했다(표 2). 삼성전자는 4위를 차지했다. IC 인사이트에 따르면, 인텔이 전년 대비 5% 증가한 127억 달러로 1위를 차지했다. 이 수치는 상위 10개 기업의 연구 개발비의 36%이며, 전체 반도체 산업 연구개발비의 23%에 해당한다. IC 인사이트는 “IC 기술의 개발 비용이 증가하는 가운데, 인텔의 매출에서 차지하는 연구 개발비의 비율은 지난 20년 동안 크게 상승했다”고 말했다. 1995년에는 9.3%, 2005년 14.5%였던 연구 개발비 비율이 2016년에는 22.4%로 대폭 늘어났다.

▲ 표 2. 반도체 기업의 R&D 투자 순위

인텔에 이어 퀄컴, 브로드컴, 삼성전자, 도시바가 각각 5위 안에 랭크됐다. 퀄컴은 2015년에 인수한 CSR과 Ikanos Communications의 연구 개발비도 포함되어 있지만, 전년 대비 7% 감소한 51억 달러를 기록하며 2위를 차지했다. 퀄컴의 연구 개발비가 매출에서 차지하는 비중은 33.1 %로 상위 10개사 중 가장 높다.

3위는 전년 대비 4% 감소한 32억 달러를 기록한 브로드컴이 차지했다. 4위는 삼성전자가 올랐다. 연구 개발비가 전년 대비 11% 증가한 29억 달러였지만, 매출액에서 차지하는 연구 개발비의 비율은 6.5 %와 상위 10 개 기업 중 가장 낮은 것으로 나타났다.

도시바는 전년 대비 5 % 감소한 28억 달러로 5위를 차지했다. 3차원 구조의 NAND 플래시 메모리의 연구 개발에 많은 비용을 투자를 하면서, 2015년 7위에서 순위를 두계단 끌어올렸다. 다음으로 10위 안에는 TSMC, 미디어텍, 마이크론 테크놀로지, NXP 반도체, SK 하이닉스가 각각 랭크됐다.

10위권 밖에서는 엔비디아와 TI가 무섭게 치고 올라오고 있다.

한편, 2016년 반도체 산업의 연구 개발비 총액은 사상 최고치를 기록한 2015년보다 1% 증가한 565억 달러를 기록했다. 연구 개발비 증가율이 현저하게 낮아진 원인에 대해 IC 인사이트는 “세계 반도체 매출이 2015년에 1% 감소한 후 2016년 한자릿수 성장에 그친 것이 원인”이라고 말했다.

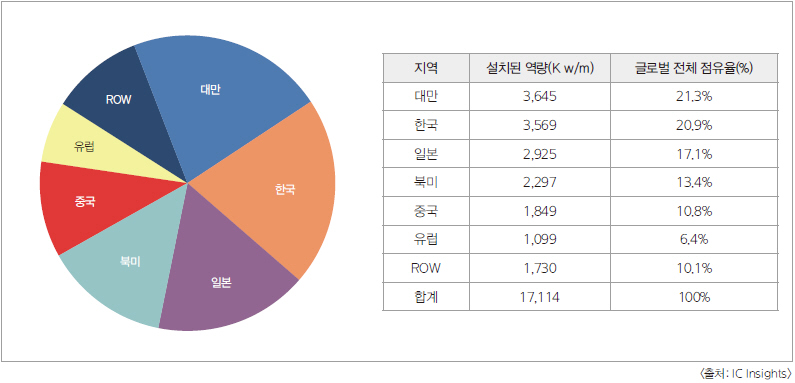

한국 웨이퍼 생산 능력 대만에 이어 2위

전세계 지역별 반도체 웨이퍼 생산 능력이 대만, 한국, 일본, 북미, 중국, 유럽 순으로 나타났다. IC 인사이트는 2016년 12월의 지역별 웨이퍼 생산 점유 랭킹을 발표했다(표 3). 이에 따르면, 대만이 전체의 21.3 %로 1위를 차지했다.

▲ 표 3. 지역별 웨이퍼 생산역량

대만에 이어 한국이 20.9%의 점유율을 보이며 2위를 기록했다. 3위는 17.1%의 일본이 차지했고, 4위는 13.4%의 북미, 5위는 10.8 %의 중국이 각각 올랐다, 이번 조사 결과는 웨이퍼 생산 공장을 가진 기업의 본사 소재지가 아닌 공장이 있는 지역을 기반으로 집계됐다. 예를 들어, 삼성전자가 북미에서 가동하고 있는 팹은 북미의 생산 능력으로 계산됐다.

IC 인사이트에 따르면, 대만의 점유율은 2015년의 21.7 %에서 21.3%로 소폭 감소했다. TSMC와 UMC가 대만 전체의 73%를 차지하고 있다. 한국은 2015년 20.5%에서 20.9%로 점유율이 늘어났다. 삼성전자와 SK하이닉스가 한국 전체 생산 능력의 93%를 차지하고 있다.

중국은 가장 빠르게 웨이퍼 생산 능력이 증가하고 있으며, 점유율로 보면 2015년 9.7%에서 10.8%로 늘어났다.

한편, 2010년까지 선두였던 일본은 점유율 17.1%로 3 위를 차지했으며, 도시바와 르네사스 테크놀로지의 2 개사가 일본 전체의 64%를 차지하고 있다.

김진희 기자 (atided@hellot.net)