전 세계 ICT 수출은 2000년 이후 연평균 6∼7%대 성장률을 유지했지만, 2010년 이후 연평균 2%대 수준으로 성장이 둔화됐다. 이처럼 최근 ICT 분야는 수출 측면에서 봤을 때 과거와 달리 성장산업으로서의 면모가 퇴색되고 있다. 또한 영국의 하드 브렉시트 선언(2017년 1월), 미국의 TPP 탈퇴 행정명령 서명, NAFTA 재협상, 상반기 환율조작국 지정 시사(2017년 1월) 등 각국의 보호무역정책 강화는 세계 교역 둔화로 이어지고 있으며, 그에 따라 향후 ICT 수출 저성장이 장기화될 것으로 예상되고 있다.

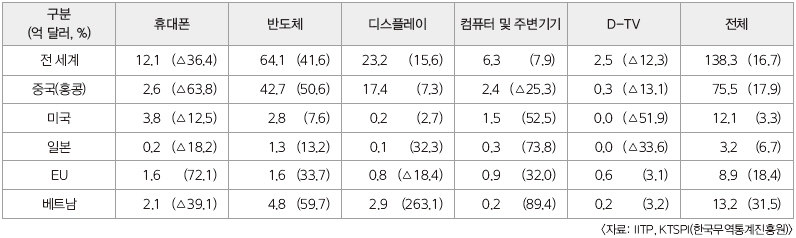

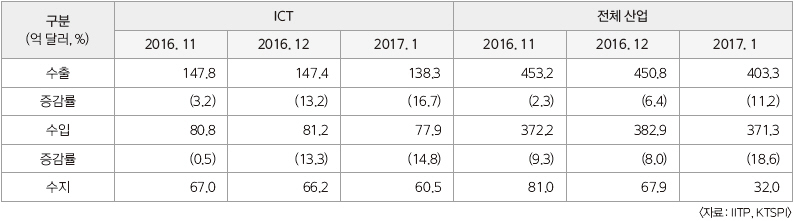

IITP(정보통신기술진흥센터)에서 관세청 통관 기준 통계를 ICT 분류체계에 맞게 재가공한 자료에 따르면, 올해 1월 ICT 수출은 138억 3천만 달러(전년 동기대비 16.7% 증가)를, 수입은 77억 9천만 달러(전년 동기대비 14.8% 증가)를 기록했다. 수출의 경우 반도체, 디스플레이, 컴퓨터 및 주변기기 등 주요 품목이 선전함에 따라 3개월 연속 호조세를 보였다. 그리고 품목별로는 휴대폰과 D-TV 수출이 감소했지만, 반도체와 디스플레이, 컴퓨터 및 주변기기는 증가했으며, 지역별로는 중동을 제외한 중국·미국·베트남 등 주요국을 비롯해 대부분 지역으로의 수출이 증가세를 나타냈다.

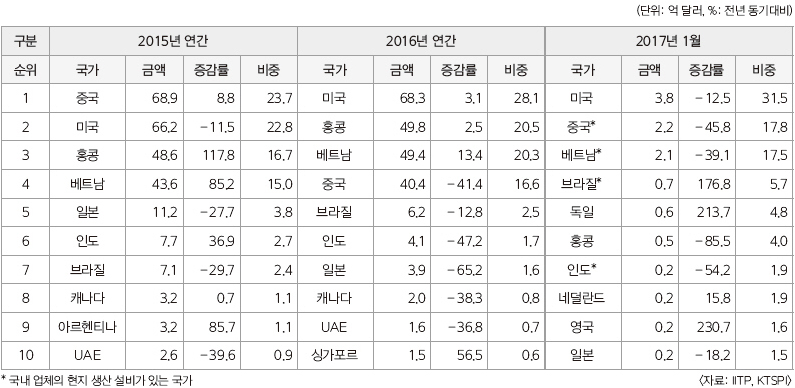

▲ 주요 ICT 품목별 및 국가별 수출

그리고 ICT 수입의 경우에는 반도체(30억 6천만 달러, 전년 동기대비 9.4% 증가), 휴대폰(8억 9천만 달러, 39.8% 증가), 디스플레이(4억 3천만 달러, 17.8% 증가), 컴퓨터 및 주변기기(10억 7천만 달러, 19.2% 증가), D-TV(8천만 달러, 89.1% 증가) 등 대부분의 품목은 증가세를 나타냈다. ICT 무역 수지는 60억 5천만 달러의 흑자를 창출하며 전체 수지 흑자(32억 달러)에 기여했다.

▲ ICT 및 전체 산업 수출입 동향

다음에는 ICT 수출입 동향을 분야별로 자세히 살펴본다.

▶ 휴대폰

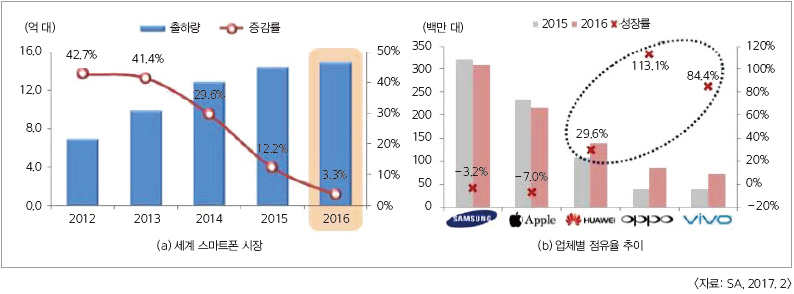

최근 글로벌 스마트폰 시장은 성장 둔화 속 중국 업체의 선전에 이목이 집중되고 있다. 지난해 스마트폰 출하량은 14억 8,820만 대로 전년대비 증가했으나 성장세는 2015년 12.2% 증가에서 2016년 3.3% 증가로 정체되는 모습을 보였다. 서유럽(5.3% 감소)과 동유럽(3.3% 감소)은 경기 부진으로 마이너스 성장을 기록했으며 중남미(9.2% 감소)도 수요 부진을 겪으며 10% 수준의 감소세를 나타냈다. 북미(2015년 6.7% 증가 → 2016년 3.6% 증가)와 아시아·태평양(2015년 12.9% 증가 → 2016년 6.1% 증가)은 증가세를 기록했지만, 시장이 성숙하면서 성장은 둔화되고 있다.

글로벌 스마트폰 시장 성장 둔화 지속

지난 2월 27일부터 나흘간 스페인 바르셀로나에서 열린 MWC 2017에서는 삼성전자의 빈자리를 차지하기 위한 주요 업체(LG, 화웨이 등) 간 전방위적인 마케팅 경쟁이 치열했다.

지난해 삼성과 애플은 역성장한 반면, 중국 상위 업체는 큰 폭의 성장률을 기록했다. 삼성전자는 2016년 20.8%의 점유율로 1위 자리를 수성했지만 3억 940만 대의 스마트폰을 판매해 전년대비 3.2% 감소했고, 4분기에는 ‘갤럭시노트7’ 단종 및 중국 제조사 약진에 의해 2위로 강등됐다.

애플의 경우에는 상반기 ‘아이폰6S’의 혁신성 부재로 판매가 부진하면서 연간 순위 2위에 랭크됐으나, 4분기 기준 삼성전자 부재에 따른 반사이익으로 글로벌 출하량의 17.8%를 점유하며 0.1% 포인트 차이로 1위에 등극했다.

화웨이는 중국 시장에서 다진 확고한 입지를 바탕으로 서유럽, 북미의 프리미엄 시장에 진출하는 등 새로운 판로를 확보하면서 전년 대비 29.6% 증가한 1억 3,880만 대를 기록했고, 3위 자리를 수성했다.

오포의 경우에도 독자적인 기술 개발과 오프라인 매장 중심의 마케팅으로 아시아·태평양 시장에서 판매를 확대하며 전년대비 113.1% 증가한 8,460만 대를 출하해 2015년 9위 → 2016년 4위로 가파르게 성장하는 모습을 보였다. 중국 시장에서는 2016년 4분기 17.3%의 점유율을 달성해 화웨이(16.0%)를 앞지르고 1위에 등극했으며, 아시아·태평양 지역 기준으로도 5.6% 포인트 증가한 12.3%를 차지하며 선두로 도약했다.

▲ 전 세계 스마트폰 출하량 및 스마트폰 Top 5 업체 점유율 추이

완제품, 부분품 모두 수출 감소세

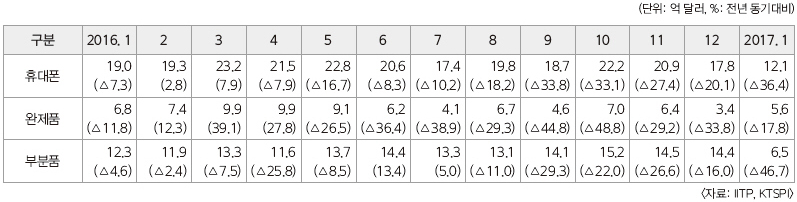

또한 국내 휴대폰 수출의 경우, 지난해 4월 이후 10개월 연속 완제품 및 부분품이 동반 감소하며 2003년 6월 수준으로 급락했다.

품목별로는 해외 거점으로의 부분품 수출 부진에 의해 올해 1월 수출이 전년 동기대비 36.4% 하락한 12억 1천만 달러를 기록했다. 완제품은 스마트폰 시장 성장 둔화, 중국 업체의 프리미엄 시장 진출에 따른 글로벌 경쟁 심화, 신규 전략폰 출시 지연에 따른 대기수요 등으로 17.8% 감소한 5억 6천만 달러였다.

그리고 휴대폰 부분품은 제품 판매 부진에 따른 해외 생산거점에서의 수입 수요 감소, 전략시장인 중국에서의 위상 약화, 상반기 전략폰 출시 준비 등으로 수출이 크게 하락(6억 5천만 달러, 46.7% 감소)했다. 부분품 수출을 주요 생산 거점별로 살펴보면, 중국은 홍콩을 포함해 전년 동기대비 65.1% 감소한 2억 4천만 달러였고, 베트남은 39.2% 감소한 2억 1천만 달러였으며, 인도는 54.5% 감소한 2천만 달러, 브라질은 177.9% 증가한 7천만 달러였다.

지역별 수출 추이를 살펴보면, 미국뿐 아니라 중국, 베트남 등 해외 생산 거점으로의 수출이 모두 감소세를 나타냈다. 홍콩을 포함한 중국의 경우 63.8%가 감소한 2억 6천만 달러였는데, 이는 현지 업체의 시장 장악력 확대 등과 같은 어려운 시장 여건 속에서 eMMC, 멀티미디어 프로세서, 모바일AP, 안테나, PCB, 패널 등 부분품을 중심으로 급감하면서 2003년 5월 수준으로 축소된 규모다. 참고로 시장조사기관인 SA에 따르면, 지난해 4분기 중국 스마트폰 시장 점유율은 1위가 오보(17.3%), 2위가 비보(16.8%), 3위가 화웨이(16.0%), 4위가 애플(9.6%)이었고 삼성전자는 3.3%로 7위에 랭크됐다.

최대 생산 거점인 베트남(2억 1천만 달러, 39.1% 감소)은 현지 조립에 필요한 부분품 수출이 대부분으로 모바일AP, 프레임 등 커버, PCB를 중심으로 감소하면서 2014년 9월 수준으로 회귀했으며 이는 국내 업체의 어려운 대외 여건을 반영하고 있다고 할 수 있다.

또한 프리미엄 시장인 미국(3억 8천만 달러, 12.5% 감소)은 애플의 선전과 화웨이 등 중국 업체의 프리미엄 시장 진출에 따른 경쟁 심화로 2016년 6월 이후 8개월 연속 감소세를 나타냈다. SA에 따르면, 지난해 4분기 북미 스마트폰 시장 점유율은 1위가 애플(38.7%), 2위가 삼성전자(20.9%), 3위가 LG전자(14.2%)였으며 ZTE(10.4%), TCL(6.5%) 등이 그 뒤를 이었다.

▲ 휴대폰 수출 추이

▲ 휴대폰 수출 상위 10대 국가

▶ 반도체

반도체 시장의 경우, 낸드플래시 수요가 증가함에 따라 3D 낸드 시장 선점을 위한 반도체 업체 간 경쟁이 점점 더 치열해지고 있다.

지난해 362억 달러였던 낸드 시장 규모는 스토리지 교체(HDD → SSD)에 따른 낸드플래시 수요 증가와 고부가 제품 양산 경쟁이 맞물리면서, 2019년 442억 달러까지 증가세를 지속하며 431억 달러의 D램 시장 규모를 추월할 것으로 예상되고 있다.

3D 낸드 시장 기술 경쟁 본격화

삼성전자, SK하이닉스, 웨스턴디지털 등 주요 반도체 업체는 올해 4세대(64단 이상) 3D 낸드 제품 양산 경쟁에 박차를 가할 것으로 보이는데, 삼성전자의 경우 올해 상반기에 64단 3D낸드(V-낸드) 양산을 목표로 선제적 투자를 단행하고 있다.

그리고 SK하이닉스는 4세대 라인업으로 64단을 뛰어넘어 72단 제품을 개발하고 있으며, 올 하반기에 본격 출시할 것으로 보인다. 웨스턴디지털-도시바 양사는 공동 개발을 통해 512Gb 64단 3D낸드 칩을 시험 생산하는 데 성공했으며 올 하반기에는 제품 출시에 돌입할 것으로 전망되고 있다.

시장 2위 업체인 도시바는 미국 원전사업으로 인한 경영난을 해소하기 위해 낸드플래시 사업을 분사하고 신설법인 지분의 20%를 매각하는 입찰을 진행했다. 이번 입찰에는 파트너사인 웨스턴디지털을 포함해 SK하이닉스, 대만 홍하이정밀공업(폭스콘) 등 10여 개 업체가 참여했다. 현재 유력한 후보인 웨스턴디지털이 인수할 경우 2-3위 업체 간 협력이 강화되면서 향후 1위인 삼성전자와의 선두 경쟁이 치열해질 것으로 예측된다.

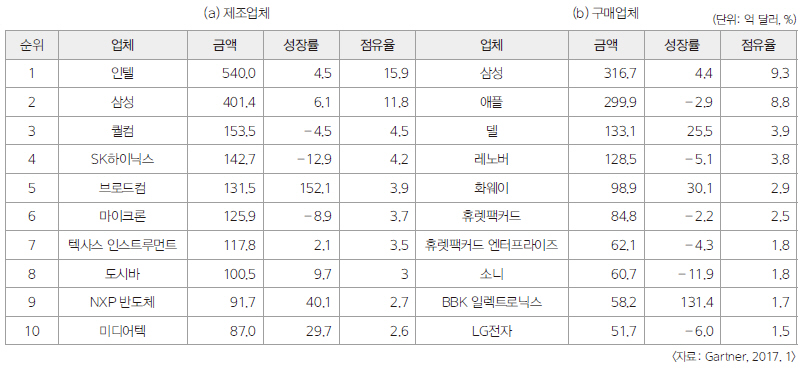

또한 반도체 생산 상위 기업은 인텔-삼성, 구매 기업은 삼성-애플로 양강 체제가 지속될 것으로 보이는데, 지난해 상위 10대 제조 기업의 총 공급 금액은 1,892억 달러로 전체(3,397억 달러)의 55.7%를 점유하고 있다. 1위는 인텔로 25년 연속 선두를 기록했으며, 2위는 삼성전자로 15년 연속 2위를 차지했다.

SK하이닉스는 2016년 매출의 대부분을 차지하는 메모리 반도체 가격이 하락하면서 성장률이 마이너스 12.9%를 기록, 전년 3위에서 순위가 한 계단 하락했다. 브로드컴(Broadcom Ltd.)은 지난해 2월, 아바고 테크놀로지에서 브로드컴 코퍼레이션을 인수한 후 변경된 통합 회사명으로, 2015년 16위에서 2016년 8위로 상승했다. 미디어텍의 경우에는 스마트폰용을 중심으로 매출이 증가(29.7% 증가)하면서 대만 업체 중에서는 처음으로 10위에 랭크됐다.

상위 10대 구매 기업의 총 반도체 구입액은 1,294억 5천만 달러로 전체의 38.1% 차지하며, 삼성전자와 애플은 작년에도 최대 고객사의 지위를 유지하면서 6년째 양강 체제를 지속해 왔다. 그러나 삼성은 스마트폰·패널 등 다양한 시장에서 중국 제조사와의 경쟁으로, 애플은 2016년 아이패드 판매가 감소하는 등 향후 성장세에 대한 기대치가 낮아지면서 영향력이 하락하고 있는 상황이다. 한편 레노버, 화웨이에 이어 BBK일렉트로닉스까지 합세하면서 중국 업체 세 곳이 10위권에 진입했다.

▲ 2016년 기업별 반도체 공급 및 구매 업체

반도체 가격 및 수출액 상승

D램의 경우, SSD 수요 증가에 따라 낸드 생산이 증가한 가운데, 모바일 및 서버의 기기당 탑재 용량 증가와 PC 재고 소진 등으로 공급 부족이 지속되면서 가격이 급등했다. IT 분야 전문 조사기관인 가트너에 따르면, D램 공급초과율 추이는 올해 1분기 100.9%에서 2분기 97.5%, 3분기 94.4%, 4분기 95.9%가 될 것으로 전망된다.

그리고 낸드플래시는 모바일용 고용량 낸드 탑재 증가와 SSD 수요 확대가 지속되면서 낸드 가격이 완만한 상승세를 나타내고 있으며, 올해 3분기까지는 지속적으로 높아질 것으로 관측되고 있다.

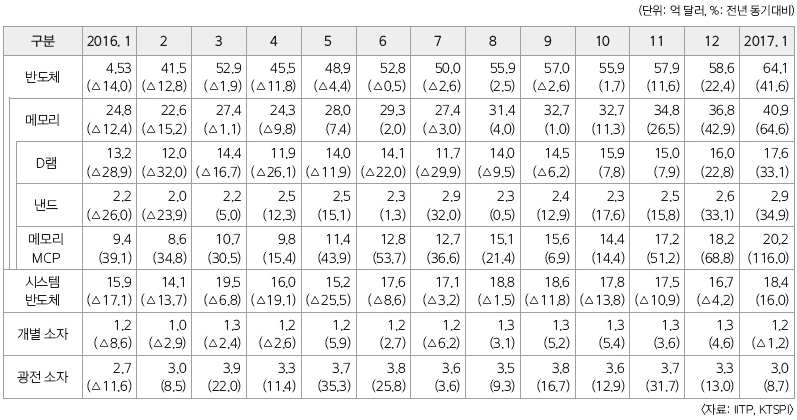

또한 글로벌 수요 증가로 메모리, 시스템 반도체 수출이 동반 상승하며 올해 1월에는 사상 최대 실적을 달성하기도 했다. 2017년 1월 반도체 수출은 전년 동기대비 41.6% 증가한 64억 1천만 달러를 나타냈다.

메모리반도체의 경우 64.6%가 증가한 40억 9천만 달러를 기록했는데, PC 및 스마트폰 등의 수요 증가에 따른 D램, 낸드플래시 가격 상승으로 높은 성장세를 기록하며 사상 처음으로 40억 달러대에 진입했다. 최근 중국 업체가 고급 스마트폰 생산을 확대하면서 메모리 반도체 탑재 사양이 고용량화되고 있으며 물량과 더불어 가격도 상승하는 추세이다. 특히 eMMC 가격도 상승하면서 eMMC와 D램이 결합된 메모리 MCP의 수출 증가율이 100%대를 돌파하며 가파른 성장세를 기록하고 있다.

그리고 시스템반도체는 전년 동기대비 16.0% 증가한 18억 4천만 달러로 구동 칩(Driver IC), 이미지 센서 및 종합반도체 물량 확대에 의해 17개월 만에 두 자릿수 증가로 전환됐다. 업체별로는 패키징·팹리스 물량이 계속 감소세인 반면, 파운드리 실적 호조와 더불어 종합 반도체(IDM) 기업 수출이 회복되면서 전체 시스템 반도체는 상승세로 반전했다. 제품별로는 휴대폰 AP, 멀티미디어 프로세서는 하락했으나 Driver IC, 이미지 센서는 호조세가 지속되고 있다.

그뿐 아니라 모바일용 반도체 수요가 증가함에 따라 중국, 베트남, 인도 등 스마트폰 해외 생산 거점으로의 수출이 확대되고 있다. 전년 동기대비 50.6% 증가한 42억 7천만 달러의 수출액을 기록한 중국(홍콩 포함)의 경우 메모리 MCP를 중심으로 낸드플래시, D램 수출이 상승하면서 전체 반도체 수출을 견인하며 역대 최대 수치를 달성했다. 그리고 베트남(4억 8천만 달러, 59.7% 증가)은 국내 업체 스마트폰, D-TV 등의 생산 거점으로 시스템 반도체 및 메모리 MCP 수출이 늘어나면서 19개월 연속 두 자릿수 성장세를 이어가고 있으며, 수출 실적도 2016년 3월(5억 달러) 이후 두 번째 큰 규모이다.

전년 동기대비 27.1%가 증가한 2억 9천만 달러의 수출 실적을 올린 대만의 경우, 카메라 모듈 및 패키징 등 시스템 반도체 부분에서 7개월 연속 증가했으며 D램을 중심으로 메모리 반도체 수출도 확대됐다. 또 미국(2억 8천만 달러, 7.6% 증가)의 경우 광전소자는 감소했으나 D램, 메모리 MCP 등 메모리 반도체 중심으로 호조세를 나타냈다.

▲ 반도체 수출 추이

▲ 반도체 수출 상위 10대 국가

▶ 디스플레이

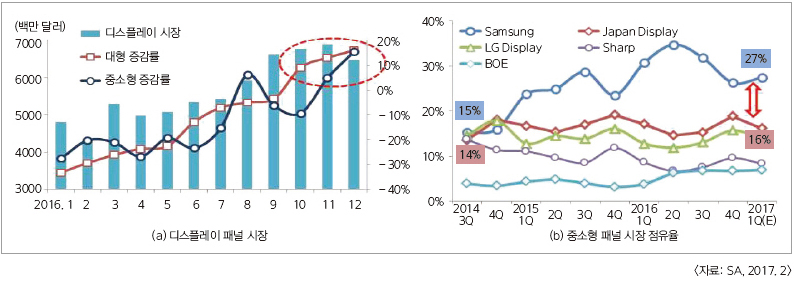

올해 디스플레이 패널 시장의 경우, 수익성이 높은 프리미엄 제품을 중심으로 투자 및 생산량이 확대되며 상승세를 보일 것으로 예상되고 있다.

세계 시장 규모는 패널 업체에서 수급 조정을 실시함에 따라 가격이 안정되고 프리미엄 시장 수요가 확대되면서 2016년에 비해 성장세를 나타낼 것으로 기대되고 있다.

지난해 12월 패널 시장은 대형 53억 4천만 달러(전년 동기대비 16% 증가), 중소형 11억 3천만 달러(15% 증가)로 상승했으며, 전체 시장은 전년 동기대비 16% 증가한 64억 7천만 달러를 기록했다.

패널 가격은 작년 하반기부터 안정세를 보이고 있으며, 대화면을 중심으로 상승세가 이어지면서 연중 강세를 나타낼 것으로 예상된다. 생산라인 일시 중단(이노룩스) 및 LCD → OLED 전환에 따른 공급제한 등에 의해 대형 TV 패널 수급 상황이 불안정해지면서 가격 상승이 지속되고 있는 상황이다.

중소형 중심으로 OLED 수요 증가

OLED 시장은 중소형 제품을 중심으로 수요가 늘면서 생산량을 확대하기 위해 시설 투자도 증가하고 있다. 올해 1월의 OLED 시장을 살펴보면, 중소형 OLED(67억 달러, 전년 동기대비 8% 증가)의 경우 신규 스마트폰 채용이 확대되고 있고, 대형 OLED 시장(2억 6천만 달러, 30% 증가)은 프리미엄 TV가 성장하며 수요를 견인하고 있다.

지난해 3억 8천만 장의 OLED를 출하한 삼성디스플레이는 신형 아이폰에 OLED를 공급하기 위해 OLED 전용 생산 라인 건설을 추진하는 등 생산 확대에 매진하고 있다. LG디스플레이도 모바일용 6세대 OLED 생산라인을 올 상반기 중으로 가동하고 1만 6천 장의 생산을 목표로 투자를 지속할 계획이다.

또한 중화권 업체도 OLED 양산을 위한 초기 투자를 진행하면서 경쟁우위를 확보하기 위한 움직임이 가시화되고 있다. BOE는 올해 3분기 6세대 OLED 장비 발주를 시작으로 2018년 3분기에는 양산에 돌입할 계획이며, 중국 사천성 근처에 1,000억 위안을 투자하여 생산 공장 건설을 추진하고 있다. 폭스콘의 경우 2019년 생산을 목표로 중국 정저우시에 8억 달러 이상을 투입해 OLED 생산라인을 준비하고 있다.

▲ 디스플레이 패널 시장 및 중소형 패널 시장 점유율(매출기준)

LCD 패널 단가 안정

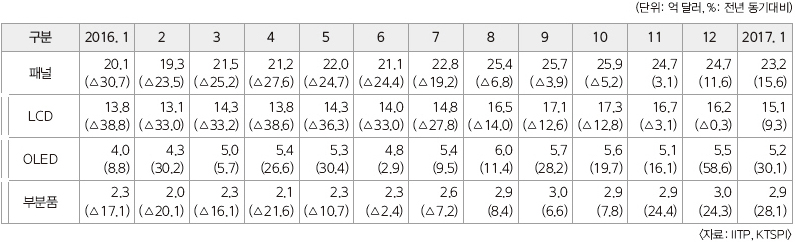

올해 1월의 디스플레이 패널 수출은 두 자릿수 성장을 달성한 OLED와 LCD 패널의 성장세 전환으로 인해 전년 동기대비 15.6% 증가한 23억 2천만 달러를 기록했다. LCD 패널(15억 1천만 달러, 9.3% 증가)은 TV(20.3% 증가), 휴대폰(40.4% 증가)용 수출이 확대되면서 2015년 5월 이후 1년 7개월 만에 반등에 성공했다.

그리고 OLED는 스마트폰 등 수요 확대에 힘입어 5억 2천만 달러(30.1% 증가)를 기록해 2015년 5월 이후 21개월 연속 증가세를 지속했다. 부분품(2억 9천만 달러, 28.1% 증가)은 전방산업 수요가 확대됨에 따라 LCD 부분품, BLU(백라이트 유닛), BLU 관련 부품 수출이 확대되면서 6개월 연속 3억 달러 규모를 유지하며 상승세를 기록했다.

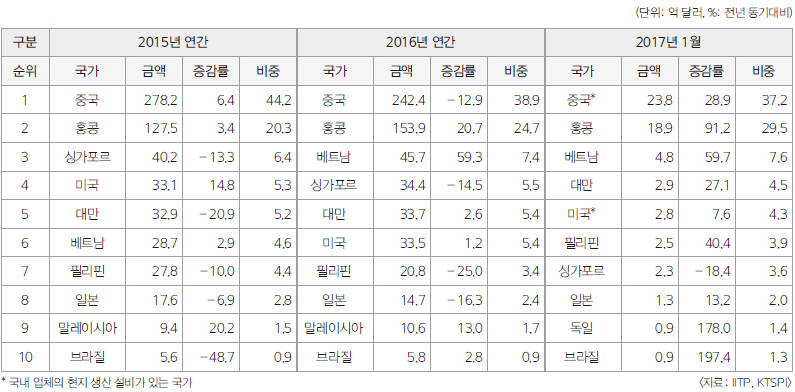

지역별로 살펴보면, 현지 생산라인 가동에 따른 수요 증가로 인해 올해 1월 베트남(2억 9천만 달러, 전년 동기대비 263.1% 증가)으로의 수출이 2개월 연속 세 자릿수 급증하며 생산 거점으로서의 영향력이 확대됐고, 디스플레이 수출에서 약 75%를 차지하는 중국(홍콩 포함, 17억 4천만 달러, 7.3% 증가)으로도 수출이 증가했다.

2015년 8월 이후 14개월간 침체에 빠졌던 중국(홍콩 포함) 수출은 기저효과에 따른 부분품(22% 증가), OLED(13.5% 증가) 증가로 인해 3개월 연속 상승세를 나타냈다. NAFTA 재협상 등 불안정한 상황에 놓인 멕시코(7천만 달러, 15.6% 감소) 수출은 부분품 수출액에서 상승세를 보인 반면, LCD 패널은 감소 다소 줄었다.

▲ 디스플레이 패널 수출 추이

▶ D-TV

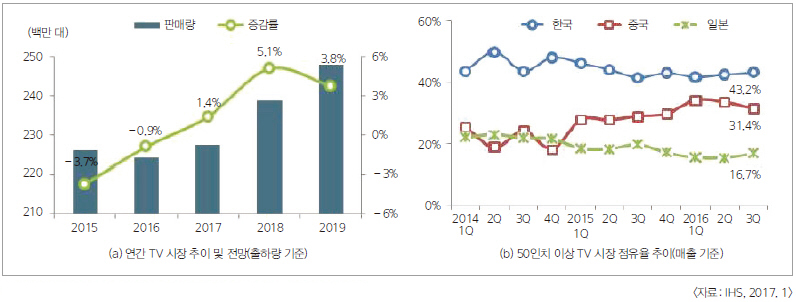

시장조사업체 IHS에 따르면, 계속해서 감소세를 이어오던 TV 시장이 고가 제품의 선전에 힘입어 올해 2억 2,417만 대(전년대비 1.4% 증가)의 수출액을 기록할 것으로 예상된다. 특히 전 세계 OLED TV 시장(출하량 기준)은 2배 정도 성장하며, 매출을 기준으로 전년대비 63.2% 상승한 27억 5천만 달러 규모가 될 것으로 예측된다.

대형 TV 선호도 상승

50인치 이상의 대형 TV 시장은 꾸준한 성장세를 보이며 업체마다 시장 경쟁력 강화를 위해 매진하고 있다. 대형 TV의 경우 6,108만 대(12.4% 증가)를 기록하고 매출액 기준 486억 달러(14.7% 증가)를 달성할 수 있을 것으로 예상되고 있다. IHS는 50인치 이상 대형 TV 시장 점유율이 2014년 41%에서 2020년 55%까지 상승할 것으로 전망했다.

한편, 2016년 3분기 국내 기업 점유율은 43.2%(매출기준)였는데, 이는 중국과의 격차가 11.8%p 차이로 감소한 수치였다.

프리미엄 시장의 영향력이 TV 판매량을 좌우하는 만큼, 글로벌 상위 업체는 독자적인 기술을 활용하여 시장 주도권을 선점하기 위해 노력하고 있다.

LG전자는 프리미엄(2,500달러 이상) TV 시장에서 OLED TV 선전에 힘입어 27.6%p 급증한 43.1%의 점유율을 기록하며 1위로 올라섰고, 그 뒤를 이어 소니가 25.2%, 삼성이 20.3%를 기록했다(2016년). LG전자는 OLED TV의 가격을 낮춰 가격 경쟁력 강화에 나서고 있으며 업그레이드된 ‘나노셀 LCD TV’를 통해 다양한 고객층을 공략하고 있다. 그리고 삼성전자는 ‘QLED TV’로 화질을 강조하면서 ‘SUHD TV’ 라인업 대비 20% 이상 높은 가격을 책정하며 OLED TV와의 경쟁을 예고하고 있다.

▲ 연간 TV 시장 전망 및 50인치 이상 TV 시장 한·중·일 점유율 추이

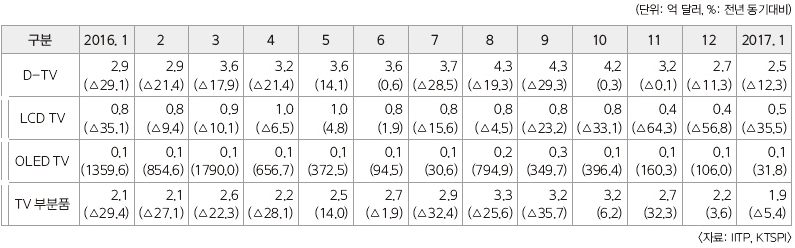

D-TV 수출, 2억 5천만 달러 기록

전 세계 TV 시장 정체와 해외 생산 증가로 수출은 3개월 연속 감소세를 지속하고 있다. LCD TV(5천만 달러, 전년 동기대비 35.5% 감소)는 수요가 장기적인 침체를 보이며 7개월 연속 하락세를 나타냈다. 그러나 국내 업체 주도의 프리미엄 제품 수요가 확대됨에 따라, 규모는 작지만 OLED TV(1천만 달러, 31.8% 증가)의 급성장세가 유지되고 있다. 또한 해외 생산 및 부품 현지조달이 확대됨에 따라 TV 부분품(1억 9천만 달러, 5.4% 감소)은 2008년 12월 이후 처음으로 2억 달러 이하를 기록했다.

지역별로는 글로벌 경쟁 심화로 인해 중국(홍콩포함)으로의 수출이 부진한 가운데 생산거점인 멕시코, 베트남, 슬로바키아 수출이 증가세를 보였다. 중국(홍콩 포함, 3천만 달러, 13.1% 감소)은 LCD TV 부문에서 7개월 연속 감소하는 가운데 OLED TV(63.6% 증가) 수출이 성장세를 유지하고, 부분품(5.4% 증가) 수출이 성장세로 전환되면서 전체 수출 감소폭이 다소 완화됐다.

생산 거점인 멕시코(5천만 달러, 22.8% 증가)로의 수출은 주변국 시장 수요 확대로 부분품 수출이 늘면서 3개월 연속 20%를 넘는 상승세를 유지했다. 슬로바키아(1천만 달러, 138.3% 증가)는 유럽 TV 시장이 프리미엄 시장을 중심으로 확대됨에 따라 부분품 수요가 확대되면서 지난해 12월부터 상승세로 전환됐다. 그리고 최근 국내 업체가 폴란드 내 TV 공장을 통합하면서 폴란드(4천만 달러, 6.0% 감소)로의 수출은 최근 2개월간 일시적인 감소세를 기록했다.

▲ D-TV 수출 추이

▶ 컴퓨터 및 주변기기

글로벌 PC 시장은 OS 및 부품 교체에 따른 수명 연장으로 6년 연속 감소세가 전망되고 있다.

가트너에 따르면, 윈도10 무료 업그레이드, SSD 교체 수요 확대로 PC 수명이 연장되면서 올해 PC 시장은 전년대비 0.7% 하락한 2억 6,612만 대를 기록하며 침체가 장기화될 것으로 보인다.

지역별로는 일본(전년대비 8.0% 증가), 신흥아시아(6.5% 증가)의 수요가 회복되면서 상승세를 보일 것으로 예상되지만 북미(0.1% 감소), 서유럽(7.1% 감소), 라틴아메리카(3.5% 감소) 지역은 하락세가 점쳐지고 있다.

국내 PC 시장의 경우, 울트라 슬림·게임·교육 등 특화된 노트북이 성장하면서 지난해 PC 시장은 전년대비 3.2% 상승한 462만 대였으며 이는 4년 만에 성장세로 전환된 수치이다(한국 IDC).

울트라 슬림 노트북은 지난해 150만 대로 전년대비 40% 이상 성장했고 게이밍 노트북은 고사양 노트북뿐 아니라 실속형 게이밍 노트북이 출시돼 성장세를 구가했다.

SSD 성장세, 태블릿 하락세 전망

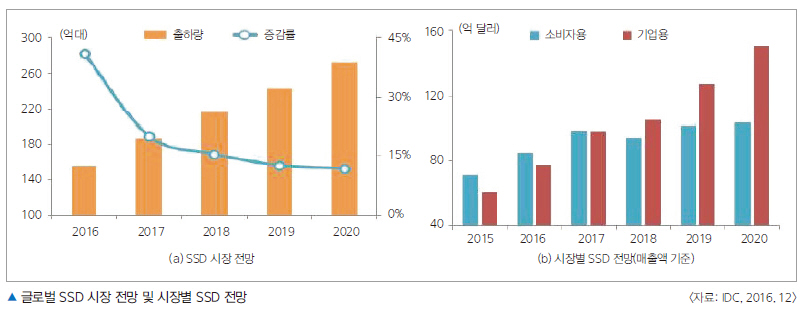

SSD의 경우 고용량 및 차세대 기술 중심으로 성장이 예상되면서, 기술력 우위를 보이는 국내 업체 성장세가 당분간 이어질 것으로 전망된다. IDC는 생산성 향상과 가격 하락으로 수요가 크게 확대됨에 따라, 올해 SSD 시장(매출기준)을 전년대비 20.9% 증가한 199억 달러 규모가 될 것으로 전망했다. 가벼운 무게와 작은 크기가 강점인 SSD는 최근 기업용 시장에서도 영향력을 빠르게 넓히며 올해 98억 달러 규모(전년 동기대비 26.3% 증가)로 성장할 것이 예상되고 있다.

삼성전자는 3D 낸드 기술력에 힘입어 시장 장악력이 더욱 높아질 것으로 관측되며, 4세대(64단) 제품 양산을 통해 빠른 기술 진화를 선도할 것으로 예상된다. 그리고 SK하이닉스는 SSD 경쟁력 강화를 목표로 도시바와 협력해 최신 컨트롤러 기술을 확보할 예정이며, 시게이트와 합작사를 세우는 방안도 논의 중에 있다.

그리고 태블릿은 대체 제품군 성장과 차별화된 기능 부재로 부진에서 벗어나지 못하는 상황이 지속되고 있다. IDC에 따르면, 지난해 글로벌 태블릿 시장은 패블릿 스마트폰 판매 증가에 따른 수요 침체로 전년대비 15.6% 감소한 1억 7,480만 대를 기록했다. 애플은 지난해 4분기에 전년대비 18.8% 감소한 1,310만 대를 기록했고, 삼성전자는 10% 감소한 810만 대를 출하하면서 부진이 장기화되고 있다.

저가 태블릿 중심으로 시장에 진출한 아마존은 520만 대(0.6% 감소)로 다소 하락한 반면, 레노버는 370만 대(14.8% 증가), 화웨이는 320만 대(43.5% 증가)로 전년 동기대비 두 자릿수 성장을 기록했다.

▲ 글로벌 SSD 시장 전망 및 시장별 SSD 전망

올해 1월 수출액, 8개월 연속 증가세

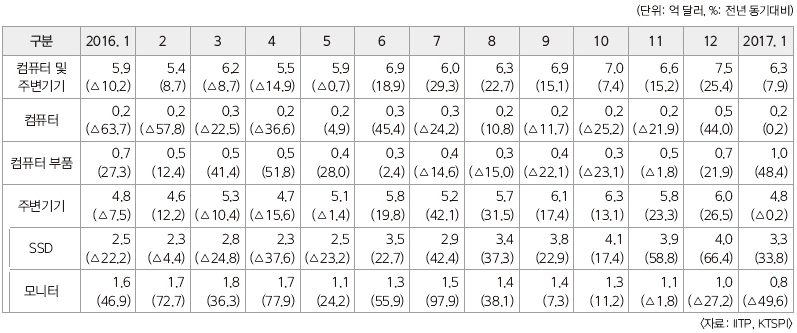

2017년 1월 수출액은 전년 동월대비 7.9% 증가한 6억 3천만 달러를 기록하며 8개월 연속 증가세를 나타냈다. 주변기기(4억 8천만 달러, 0.2% 감소)의 경우 SSD 등 보조기억장치(3억 4천만 달러, 33.0% 증가)와 프린터(5천만 달러, 23.9% 증가) 수출은 증가했으나 모니터(8천만 달러, 49.6% 감소)가 하락하며 소폭 감소세를 보였다. 스토리지 시장의 경우 HDD에서 SSD로 전환이 빨라지며 SSD(3억 3천만 달러, 33.8% 증가)는 보조기억장치 수출을 주도했다.

지역별로 살펴보면, 미국·EU 등 선진국과 베트남(2천만 달러, 89.4% 증가), 멕시코(4천만 달러, 308.3% 증가)로의 수출이 증가한 반면, 중국으로의 수출은 하락했다. 또한 미국(1억 5천만 달러, 52.5% 증가)은 SSD(1억 1천만 달러, 68.1% 증가) 수출이 크게 확대되면서 7개월 연속 상승세를 기록했다.

EU(9천만 달러, 32.0% 증가)는 헝가리, 체코, 오스트리아를 중심으로 SSD 수출이 호조세를 보였으며, 컴퓨터와 모니터 수출이 하락했음에도 불구하고 프린터 수출 증가에 힘입어 10개월 동안 상승세를 유지했다.

베트남(2천만 달러, 89.4% 증가)은 컴퓨터 부품(2천만 달러, 124.0% 증가)과 컴퓨터(229.7% 증가) 수출이 크게 늘면서 2개월 연속 큰 폭으로 상승했다. 그리고 중국(홍콩 포함, 2억 4천만 달러, 25.3% 감소)은 프린터 수출이 2개월 연속 상승세를 유지하고 있지만, SSD(12.7% 감소)·모니터(64.7% 감소) 수출 부진에 의해 5개월 연속 하락세를 나타냈다.

▲ 컴퓨터 및 주변기기 수출 추이

▶ SW

SW 산업은 4차 산업혁명을 통해 클라우드·IoT(사물인터넷)·빅데이터 등이 등장하면서 새로운 SW 서비스가 주목받을 것으로 보인다. SW 시장은 견고한 상승세를 유지하는 가운데 올해 전년 동기대비 4.5% 상승한 1조 1,363억 달러 규모에 이를 것으로 예상된다. 4차 산업혁명이 본격화됨에 따라 IoT·AI(인공지능)·VR(가상현실)등 다양한 신산업 및 신규 비즈니스 기회가 창출될 것으로 예측되며 관련 SW 시장도 확대될 것으로 전망된다.

새로운 SW 서비스에 주목

국내 시장은 공개 SW(소스코드가 공개돼 누구나 자유롭게 사용·복제·배포·수정할 수 있는 SW로 저렴한 도입 비용, 개발비용 절감, SW 재활용 등의 경제적 장점을 갖고 있다)가 공공·민간 부문에 확산되면서 시장이 확대되지만 성장세는 글로벌 수준을 밑돌 것으로 관측된다. 바꿔 말하면, 최근 모바일(스마트폰 OS)·클라우드·빅데이터·IoT 등 기술이 발전함에 따라 공개 SW 시장도 변혁의 시기를 맞고 있다는 평가이지만, IT 서비스 시장에서 신규 수주 및 시스템 도입에 대한 수요 위축 양상이 심화되면서 저성장 기조가 지속되어 세계 시장 성장세를 밑돌 것으로 전망되고 있는 것이다.

이처럼 산업 환경이 변화함에 따라 국내 IT서비스 업체는 새로운 모델 창출을 위해 총력을 기울일 것으로 보인다. 디지털 트랜스포메이션의 영향으로 전통 방식의 시스템 통합 프로젝트 수요가 감소하고 있으며, 클라우드나 인공지능 등 4차 산업혁명의 확산으로 기존 IT 서비스 산업의 변화가 촉구되고 있다.

IT 서비스 시장이 침체된 가운데, 국내 업체는 신성장동력 사업을 육성하기 위해 역량을 집중하고 있다. 그중에서도 LG CNS는 친환경 에너지 생산부터 저장, 효율적인 사용에 이르는 완결형 에너지 밸류체인 사업을 강화해 해외 진출에 박차를 가하고 있다. 그리고 SK C&C는 IBM과 협력해 인공지능 기술인 ‘왓슨’을 활용한 다양한 클라우드 서비스를 올해 초부터 본격 지원하면서 기업용 IT 인프라 활용의 패러다임 변화를 주도하려고 하고 있다.

또한 삼성SDS는 인공지능 기반의 스마트팩토리 솔루션인 ‘넥스플랜트(Nexplant)’를 출시해 제조 공정에 인공지능 기능을 적용함으로써 생산 효율 극대화를 도모하고 있다.

국내 기업, ‘1000억 클럽’ 가입 늘어

지난해 국내 패키지 SW 기업은 매출 ‘1000억 클럽’에 가입하는 숫자가 늘어나며 선전하는 모습을 보였다. 더존비즈온에 이어 티맥스소프트, 한글과컴퓨터 등도 매출 1,000억원을 돌파할 것으로 보인다. 한글과컴퓨터는 지난해 출시한 신제품 ‘한컴오피스 네오(NEO)’의 판매 호조와 해외 시장 확대에 힘입어 전년대비 19.2% 늘어난 1,012억 원을 기록했다.

그리고 시스템 SW 기업인 티맥스소프트의 경우, 국내 시장에서 데이터베이스 관리 시스템인 ‘티베로’의 판매량이 늘고 해외에서 IBM 메인프레임 서버를 대체하는 ‘오픈프레임’ 도입을 확대함에 따라, 2015년 매출(906억 원) 대비 약 10% 성장한 1,000억원대 초반의 매출을 올렸을 것으로 잠정 추정되고 있다.

더존비즈온(ERP)은 2010년에 업계 처음으로 1,000억 매출을 달성했으며 2015년 1,500억원대에 이어 2016년 10% 이상 성장한 1,700억원대 매출을 기록한 것으로 집계된다.

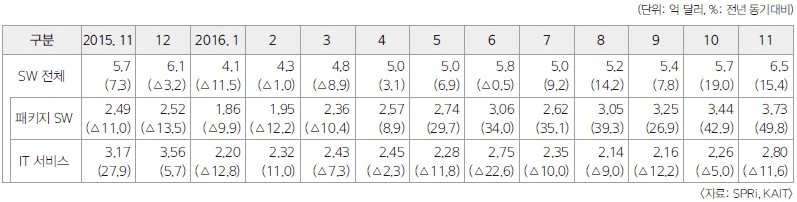

지난해 11월 SW 수출을 살펴보면, 전년 동월대비 15.4% 상승한 6억 5천만 달러로 5개월 연속 증가세를 보였다. 패키지 SW의 경우 지난해 11월 수출이 전년 동월대비 49.8% 급증하면서, 11월 누적 금액은 전년 동기대비 21.2% 증가한 30억 6천만 달러를 기록했다. 누적 기준, 미들웨어, 기타 시스템 부문 수출액이 감소함에 따라 시스템 SW(8.2% 감소)는 부진했으나, 응용 SW(22.5% 증가)가 선전하면서 전체 수출을 견인했다.

IT 서비스 분야의 경우, 11월 누적 수출은 IT 컨설팅 및 시스템 통합, IT 시스템 관리 및 지원서비스 부문의 수출액 감소로 전년 동기대비 9.4% 감소한 26억 1천만 달러로 집계됐다.

▲ SW 수출 추이

▶ 웨어러블 기기

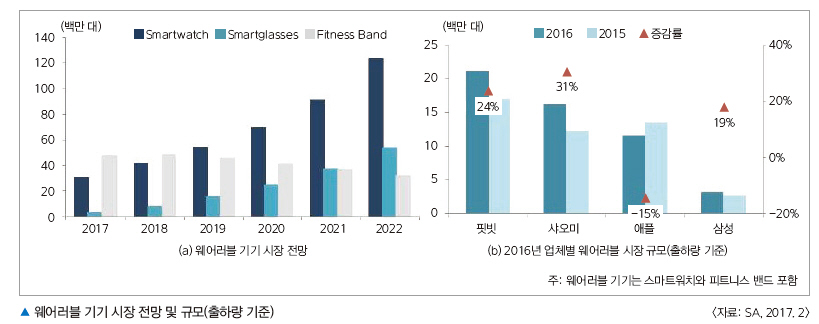

SA에 따르면 2017년 웨어러블 기기 시장은 스마트워치, 글라스의 성장에 힘입어 전년대비 23.8% 성장한 116억 6천만 달러 규모를 기록할 것으로 전망된다. 특화된 앱 부재와 기능 차별화 실패에 따른 기대 이하 수요로 한동안 웨어러블 기기의 성장이 침체됐으나, 안드로이드 기반 스마트워치와 인공지능 서비스 탑재 영향으로 분위기 반전이 기대되고 있는 상황이다.

지난해 스마트워치 출하량은 2,110만 대로 전년대비 1.4% 증가하면서 성장세가 둔화됐으며, 애플은 1,190만 대를 출하해 55% 점유율로 선두를 지켰고 삼성은 240만 대로 2위를 차지했다. 고가 제품이 주를 이루고 있는 애플워치의 경우, 2016년 4분기에 80%로 압도적인 매출 점유율을 기록하기도 했다.

▲ 웨어러블 기기 시장 전망 및 규모(출하량 기준)

스마트워치용 OS, 인공지능 서비스 탑재에 이목 집중

구글은 인공지능 비서 서비스인 ‘구글 어시스턴트’가 탑재된 ‘안드로이드 웨어 2.0’을 발표했으며 LG전자, 화웨이, 소니 등에서 채용하기 시작했다. 안드로이드웨어 2.0은 인공지능 음성인식 비서 서비스 구글 어시스턴트가 탑재됐다는 강점을 지니고 있으며 건강 및 피트니스 플랫폼인 ‘구글 피트’도 기본으로 제공된다.

LG전자는 지난 2월, 구글 운영체제인 안드로이드 웨어 2.0을 탑재하고 인공지능 음성 비서 사용이 가능한 스마트워치 2종을 출시했다. 또한 화웨이는 1.4인치 원형 디스플레이에 LTE 통신 기능을 갖춘 ‘화웨이워치2’를 공개했고, 소니는 원형 디자인에 내장스피커와 고속충전, IP68 등급 방수 및 방진 기능이 탑재된 ‘스마트워치4’를 출시할 예정이다.

글로벌 제조사는 성장세가 주춤한 스마트워치의 단점을 보완하기 위해 다양한 서비스와 기능을 탑재하며 재도약을 준비하고 있다.

핏빗은 최근 스마트워치 업체인 페블과 벡터를 인수하고 운동량 체크 기능뿐 아니라 개인 맞춤형 건강관리 서비스와 기업용 프리미엄 서비스로 사업을 확대하고 있다. 그리고 삼성전자는 작년에 인수한 AI 플랫폼 개발 업체 ‘비브’의 기술을 차기 전략 스마트폰인 ‘갤럭시S8’에 우선 적용한 다음 스마트워치에 적용할 계획이다.

그리고 웨어러블 기기 수출의 경우, 2014년 4분기 이후 스마트워치 시장에서 애플워치의 선전으로 인해 국내 업체가 부진하면서 2016년 4분기 820만 달러 규모를 기록했다. 최근 주력 스마트워치인 ‘기어S3’를 출시했음에도 삼성전자 글로벌 스마트워치 시장점유율은 2016년 4분기 기준 9.8%로 전년 동기(16.0%)대비 6%p 이상 감소하는 모습을 보였다.

김희성 기자 (npnted@hellot.net)