자율주행차 시장의 성장, 산업 전반의 비즈니스 모델 변화 가져올 것

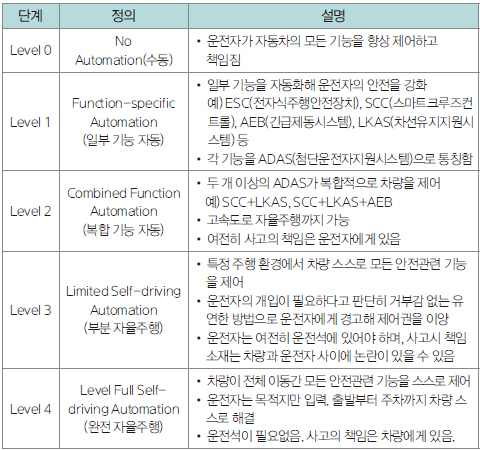

자율주행차는 운전자의 조작 및 개입없이 자동차가 부분적 또는 완전히 자동화 되어 설정된 목적지까지 스스로 이동하는 것을 의미한다. 일반적으로 자율주행 기술 수준 발전을 토대로 자동운전 정도를 5단계로 정의되는데, 현재 국내외 주요 업체들은 5단계 중 2단계 기술인 전자식안정화컨트롤(ESC)이나 크루즈 컨트롤, 자동 정차, 차선 인식 등을 상용화한 상태다. 2020년까지 필요시에만 운전자가 개입하는 3단계 수준의 자율주행차량 양산을 목표로 기술을 개발 중이다.

자율주행 기술은 업체 간 기술 상용화/주도권 경쟁 및 선진국들의 대규모 프로젝트들을 기반으로 빠르게 발전하고 있다. 이에 따라 자율주행차 관련 시장 역시 가파른 성장이 예상되고, 장기적으로는 큰 사회적 변화까지 야기할 것이다. 사회적 변화는 산업별 수익 모델의 재편을 의미하기도 한다.

자율주행차 시장 전망은 리서치 기관들마다 수치가 상이하지만, 공통적인 분위기는 2020년경에 자율주행차가 본격적으로 등장하고 2025년 이후 대세로 자리잡기 시작해, 2030년 이후 보편화될 것으로 예상된다는 점이다. 2020년에 본격적인 자율주행차가 등장하는 것은 대다수 업체들의 상용화 목표 시점이 2020년에 집중돼 있고, 선진국들의 법률적인 가이드라인도 이 시기쯤 제도화될 수 있어 보이기 때문이다.

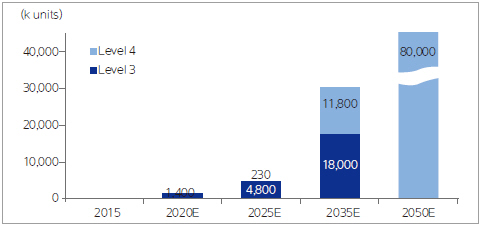

리서치 기관별 시장 전망을 살펴보면, 미국 도로교통안전국(NHTSA)은 2020년에 레벨 3단계 수준의 자율주행차 양산 시스템이 구축되고, 2025년에 레벨 4단계 수준의 완전 자율주행차가 본격적으로 상용화될 것으로 예상하고 있다(표 1 참조). IHS Automotive는 완전 자율주행차가 2025년 23만 대에서 연평균 48%로 증가해 2035년 1,180만 대에 달하고, 2050년에는 대다수 신차가 자율주행차로 대체되어 8,000만 대 이상으로 늘어날 것으로 전망하고 있다. 보스턴컨설팅그룹은 2035년 신차 판매 기준, 부분 자율주행차가 1,800만 대, 완전 자율주행차가 1,200만 대에 달할 것으로 전망하고 있다(그림1 참조).

▲ 표1. 자율주행 단계 구분

▲ 그림 1. 연간 자율주행 신차 판매 전망

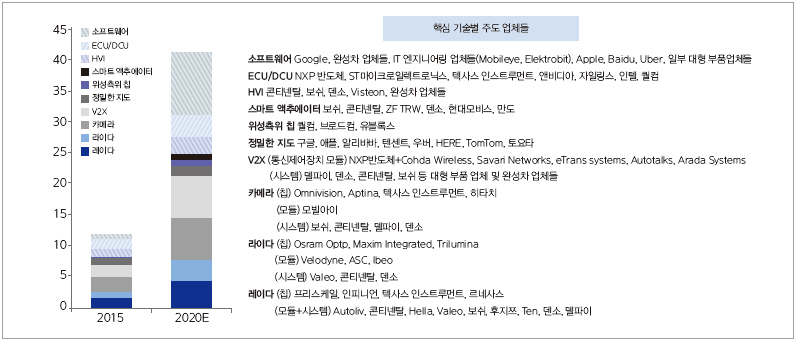

신차 기준이 아닌 자율주행 기술 발전에 따른 기회 시장 측면에서 산업의 성장성을 살펴보면, 기회 시장 규모가 2015년 120억 달러 수준에서 2020년 410억 달러까지 연평균 28%의 속도로 성장할 것으로 추정됐다. 각 핵심 기술별 기회 시장 규모의 변화 및 주도 업체들 목록은 그림 2에서 본 바와 같다.

▲ 그림 2. 각 핵심 기술별 기회 시장 규모의 변화 및 주도 업체들

소프트웨어, 카메라 센서, V2X ‘주목’

핵심 기술별 기회 시장 규모를 바라볼 때, 우선 가장 먼저 주목해야 하는 부분은 어떤 기술이 창출하는 밸류가 가장 클 것인가 하는 부분이다. Lux Research에 따르면, 2020년 기회 시장 규모를 100%라 할 때 가장 밸류가 클 것으로 예상되는 핵심기술 세 가지는 소프트웨어(24%), 카메라 센서(16%), V2X(16%)이다. 소프트웨어는 복합 측위 모듈에서 살펴본 GPS 정보와 센서 정보의 융합, 고정밀 디지털 지도와 위치 정보의 매칭을 가능케 하는 소프트웨어와 정보계와 제어계를 통합하는 통합DCU의 소프트웨어로 요약할 수 있다. 소프트웨어의 기회 시장은 2015년 5억 달러 수준에서 2020년 100억 달러 수준까지 규모가 커질 것으로 전망되고 있다. 2020년 68억 달러로 전망된 카메라 센서 모듈 시장은 ADAS/자율주행 센서 중 가장 기본이 되는 센서이므로 기회 시장 규모가 크다. V2X 통신 모듈 시장은 2020년 65억 달러로 전망됐으며, 선진국들의 대규모 프로젝트 및 법제화 움직임을 기반으로 시장 규모가 빠르게 커질 것으로 전망된다.

두 번째로 주목해야 하는 부분은 어떤 기술의 기회 시장이 가장 빠른 속도로 증가할 것인가 하는 부분이다. 2020년까지 연평균 성장 속도를 비교해볼 때, 시장 성장 속도가 가장 빠를 것으로 예상되는 핵심기술 세 가지는 소프트웨어(연평균 82%), V2X(연평균 30%), 라이다 센서(연평균 30%)다. 소프트웨어와 V2X 통신 모듈은 시장 규모에서 뿐만 아니라 성장 속도 측면에서도 가장 눈 여겨 보아야 할 시장이며, 라이다 센서 모듈 시장은 업체들의 센서 융합 동향(카메라+라이다+GPS)에 맞춰 빠르게 성장할 것으로 전망된다.

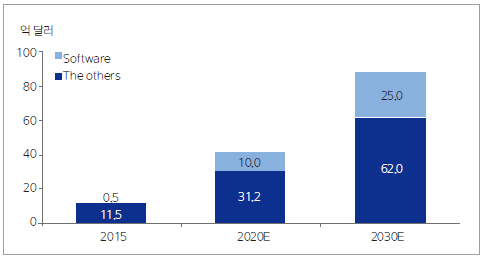

각 분야별 주도하는 업체를 보면, 소프트웨어 분야에서 단연 두각을 나타내고 있는 Google, 글로벌 V2X 통신제어장치 모듈 M/S 60%를 차지하고 있는 NXP 반도체, 카메라 센서 모듈의 소프트웨어 알고리즘 글로벌 M/S 80%이상을 차지하고 있는 Mobileye 등이 대표적으로 이에 해당한다. 한편, Lux Research는 이 기회 시장 규모가 2030년에는 870억 달러에 이를 것으로 전망하고 있다. 특히, 소프트웨어의 기회 시장 규모는 2030년에 250억 달러까지 성장할 것으로 전망하고 있다(그림 3 참조). Google, Apple, Baidu 등의 ICT 업체가 이 기회 시장에 집중하는 이유이며, 완성차 업체들 역시 독자적인 소프트웨어 개발에 박차를 가하는 이유이기도 하다.

▲ 그림 3. 자율주행 기술 발전에 따른 기회 시장 규모

장기적으로 불러올 사회적 변화는?

맥킨지의 보고서를 요약해 보면 우선 2020~2035년, 자율주행차 조기 도입 단계에서는 세 가지 큰 변화를 예상하고 있다. 먼저 자동차 A/S 사업의 변화다. 자율주행기술이 안전과 밀접하게 연관되는 부분이므로, 자율주행차량 고장시 소비자들은 비순정품 보다는 순정품을 더욱 선호할 가능성이 높아 보인다. 이는 완성차 업체들이 적극적으로 자율주행차를 판매할 유인이 될 수 있다. 두 번째로는 자동차 보험업체들의 비즈니스 모델이 변화할 가능성이 크다. 지금까지는 사람의 실수와 관련된 개인 고객이 주 고객이었다면, 향후에는 자율주행차의 기술적 결함과 관계된 완성차 업체들이 주 고객이 될 수 있기 때문이다. 세 번째 변화는 제조업체들의 공급 체인 및 물류에 관한 부분인데, 제조업체들이 효율성과 유연성을 제고하기 위해 공급 체인과 물류 시스템에 자율주행 기술을 접목시킬 가능성이 커질 것으로 예상된다.

이와함께 2035년 이후 자율주행차가 완전 상용화 단계에 이르렀을 때는 네 가지 큰 변화를 예상하고 있다. 이 시기에는 운전석 자체가 없는 자율주행차가 보편화될 것이므로 우선 운전자들에게 일평균 50분의 자유시간이 주어질 것으로 예상된다. 운전에 쓸 시간이 또다른 부가가치를 창출해낼 수 있는 시간으로 변화하는 것이다. 두 번째로는 주차 공간이 크게 감소할 것으로 예상된다. 셀프파킹 기술이 주차 공간을 줄일 수 있고, V2X 기술은 주차 공간을 효율적으로 배분할 수 있을 것이다. 세 번째 변화는 가장 중요한 변화이기도 한데, 교통사고율을 90%까지도 절감할 수 있을 것으로 전망된다. 이는 미국 기준 연간 약 2,000억 달러의 사회적 비용을 절감하는 것이고, 보험 업계의 매출 감소를 의미하기도 한다. 마지막으로 자율주행 기술의 발전은 소비자용 로봇공학의 발전을 가속화시킬 것으로 예상된다.

자율주행, 비즈니스 모델 변화 이끌어

자율주행 시장의 성장과 자율주행 기술 발전이 가져올 사회적 변화는 각 산업별 비즈니스 모델의 변화를 의미한다.

우선 IT 업체들에게 자율주행 시장의 성장은 새로운 먹거리의 탄생을 의미한다. 반도체 업체들에게는 각종 센서들의 칩과 ECU/CCU(통신제어장치)/DCU 수요 증가가 신성장 동력이 될 수 있으며, ICT 업체들에게는 자율주행용 소프트웨어 및 디지털 고정밀 지도 서비스가 신규 수익 모델이 될 수 있다. 특히, 소프트웨어 알고리즘 시장이 그 규모나 성장속도 측면에서 가장 매력적인데, 이 분야에서는 Google이 가장 앞서 있고, 완성차 업체들과 여타 ICT 업체들이 경합하는 구도다. 향후 경쟁 및 협력 구도가 어떻게 전개될 지 불분명하지만, 우선은 완성차 업체들이 최대한 소프트웨어 알고리즘의 독자 개발에 힘쓰면서 ICT 업체들과 협업을 시도할 것으로 보인다. 하지만 독자 소프트웨어 확보에 성공하는 완성차 업체는 일부에 불과할 것으로 예상되며, 그렇지 못한 완성차 업체들은 Google이나 Apple 등에게 통합DCU 소프트웨어를 라이센싱 수수료를 내고 사서 쓸 수밖에 없을 것으로 예상된다. 통합DCU의 하드웨어 뿐만 아니라 소프트웨어 분야에서도 독과점하는 업체가 출현할 가능성이 커 보인다. IT 업체들이 자체적으로 자율주행차를 제작 및 판매하는 비즈니스 모델은 가능성이 낮은 것으로 보인다. 실례로 Apple은 타이탄(Titan)이라 불리는 자율주행-전기차 개발 프로젝트를 진행해 왔지만, 올해 들어 프로젝트가 난항을 겪자 타이탄 프로젝트 목표를 자율주행용 소프트웨어 개발로 전환한 것으로 알려졌다.

완성차 업계, 위기? 혹은 기회?

완성차 업체들에게 자율주행 시장의 성장은 기회가 될 수도, 위기가 될 수도 있다. 우선 기회 측면에서 보면, 신차의 평균판매가격은 많은 전장기술 적용에 따라 상승할 수밖에 없다. 독자적인 소프트웨어 기술을 확보하고 고유의 브랜드 이미지를 잘 확립한 완성차 업체들은 매출 성장에 따른 이익규모 확대를 영위할 수 있을 것이다. 또한 A/S 사업의 매출 역시 확대될 수 있다. 물론 교통사고율이 떨어질 가능성은 부정적 요소이지만 이는 훨씬 장기적인 스토리이며, 오히려 차량 판매대수 증가와 고급 기술 적용에 따른 대당 정비비용 상승 및 카셰어링 업체들의 연간 유지보수비 증가 등이 완성차 업체 및 정비 업체들의 A/S 사업 매출 증가를 견인할 것으로 전망된다. 위기는 독자 소프트웨어 기술 확보에 뒤쳐진 업체들에게 찾아올 것으로 예상된다. 비싼 라이센싱 수수료를 ICT 업체에 내야 한다면 수익성 확보에 어려움을 겪을 수도 있고, 고유한 브랜드 색깔을 확보하지 못할 경우 시장점유율을 점차 잃어갈 수도 있다.

자율주행 기술의 발전은 전혀 새로운 서비스 산업의 성장을 가속화하기도 한다. 가장 대표적인 예가 바로 뉴 모빌리티(New Mobility) 사업이다. 뉴 모빌리티 사업은 크게 카셰어링(Car Sharing)과 카헤일링(Car Hailing)으로 구분할 수 있는데, 카셰어링은 시간제 렌탈 서비스로 ZipCar 가 대표적이며, 카헤일링은 차량중개 콜/앱 서비스로 Uber가 대표적이다. 이미 뉴 모빌리티 사업은 공유경제의 확산을 기반으로 우리 생활에 들어와 있지만, 자율주행 기술의 발전은 이 사업의 성장을 훨씬 가속화시킬 것으로 예상된다. 2025년 이후 완전 자율주행 차량이 본격적으로 상용화될 경우 뉴 모빌리티 업체들이 가장 발 빠르게 이를 비즈니스에 적용할 것이며 소비자들은 이 서비스를 이용, 누구나 어디든 편하게 이동할 수 있게 되면서 차량을 소유하기 보다는 필요시 그때그때 대여하려는 욕구가 커질 것으로 보인다. 이러한 가능성을 염두에 두고 Uber는 독자적인 자율주행 기술 개발에 막대한 투자를 시작했고, 완성차 업체들은 뉴 모빌리티 사업에 직/간접적인 투자를 확대하고 있다. 완성차 업체들의 직접적인 카셰어링 서비스는 BMW 의 DriveNow, Daimler 의 Car2Go, Audi의 Audi at Home, GM의 Maven 등이 대표적이다. 완성차 업체들이 신 모빌리티 업체에 투자를 하고 있는 예는 Ford-ZipCar, GM-Lyft, Toyota-Uber, VW-Gett 등이 대표적이다.

한편, 뉴 모빌리티 사업 외에도 자율주행차량들의 정보를 공유하여 부가가치를 창출하는 데이터 커넥티비티 서비스 시장 역시 가파르게 성장할 것으로 예상된다. 맥킨지는 이러한 새로운 서비스 산업들이 급성장하여 2030년에는 1.5조 달러 규모까지 커질 것으로 전망하고 있다.

ADAS 주요 핵심 기술

■ 적응형 크루즈 컨트롤(ACC): 이 시스템은 교통 환경에 따라 속도를 조절할 수 있는 기능이다. 차량 앞쪽에는 레이더 시스템이 있어 ACC가 장착된 차의 경로에 속도가 낮은 차량의 주행 여부를 감지하기 위해 작동하며, ACC 장착 차량은 운전자의 개입없이 자율적으로 교통상황에 맞춰 속도를 낮추거나 높일 수 있다.

■ 차선이탈경보시스템(LDWS): LDWS는 차량 전면에 장착된 카메라를 이용해 도로의 차선을 실시간으로 인식하고, 운전자가 졸음 운전을 하거나 미숙한 핸들조작으로 인해 차량이 차선을 이탈할 경우 이 상황을 감지하여 사고의 위험을 사전에 경고하는 시스템이다.

■ 전방 추돌 경보(FCW): 이 기술은 주행하고 있는 차선내의 선행차량을 인식해 상대속도와 거리를 계산, TTC(충돌까지 남은 시간)를 예측해 경보해 준다. 선행 차량과의 차간 거리 모니터링을 통해 경보를 주는 일반적인 방식을 넘어서 보다 정확하게 사고 위험을 알려줄 수 있다. 운전자가 전방을 주시하지 못하는 상황, 예를 들어 졸음운전이나 스마트폰 사용, 옆사람과의 대화로 주의력이 떨어질 때 운전자에게 경보를 주어 도움을 주는 기술이다.

■ 앞차 출발 알림(FCDA): 이는 정차 시에 앞차가 멈추어 있다가 출발하면 알람으로 운전자의 주위를 즉각 환기시켜 주는 기술이다. 신호 대기나 정차시에 전방을 주시하지 않고 있을 때, 앞차의 출발을 알려주어 편리하다.

■ 하이빔 제어(HBA): HBA는 어두운 밤 가로등이 없는 곳에서 상향등을 키고 운전하고 있을 때, 대형차 또는 선행차가 가까워지면 자동으로 하향등으로 바꾸었다가 시야에서 멀어지면 다시 상향등으로 바꿔주는 기술이다. 어두운 길에서 조깅을 하거나 자전거를 타는 사람들을 미리 발견할 수 있으므로 밤길 운전이 많은 운전자에게 도움이 된다.

■ 교통 표지판 인식(TSR): TSR은 도로상의 표지판, 특히 제한속도 표지판을 인식하여 운전자에게 알려주는 기술이다. 일반적인 표지판 뿐만 아니라 최근 많이 사용되는 LED 표지판도 인식해 운전자에게 정보를 제공한다. 네비게이션과 연동을 하여 표시해 주면 효과가 극대화되며, 가변 속도 표지판 등을 인식하면 네비게이션의 DB로 알 수 없는 실시간 표지판 내용을 알려줄 수 있다.

■ 교통 신호등 인식(TLR): TLR은 도로상의 신호등을 인식해 현재 도로에서 주행해야 하는지, 멈춰야 하는지를 알려주는 기술이다. 운전자가 신호등을 인식하지 못했을 때 경보를 하여 도움을 주는 기술로 영상블랙박스 연동, 자율주행장치와 연동하면 더 좋은 효과를 볼 수 있다.

■ 보행자 인식(PD): 이는 도로상의 움직이는 보행자를 인식하는 기술이다. 한밤중에 사람이나 동물을 인식하는 나이트 비전과는 다르게 근 거리에서 나타나는 보행자를 인식하는 장치로서, 시내주행 시에 부주의한 상황에서 불의의 사고를 미리 막아줄 수 있다.

■ 차선 유지 제어(LKA): LKA는 차선 인식을 통해 운전자가 차선을 무의식적으로 넘고 있다고 판단이 되면 핸들을 조정해 차로를 벗어나지 않도록 제어하는 기술이다. 카메라는 센서로서 작용을 하며, 핸들 제어를 위해 차선의 곡률을 인식하는 것이 중요한 일로서, 미리 예측된 차로를 따라갈 수 있도록 차로 예측 신호를 자동차에 보낸다.

■ 주차 조향보조시스템(IPAS): IPAS는 차량 스스로 주차위치를 탐색하고 운전자는 변속기와 페달만 작동하면 주차가 가능하도록 하는 기능이다.

■ 긴급상황 자동 브레이크(AEB): AEB는 차량의 충돌/추돌 등 사고 발생이 예상되면 브레이크를 직접 작동해 사고를 방지할 수 있도록 한다.

정리: 김진희 기자 (eled@hellot.net)