[헬로티]

플렉서블 디스플레이는 디스플레이 시장을 다변화시키고, 향후 사물인터넷 등과의 연계를 통해 새로운 시장을 창출할 것으로 기대되고 있다. 이러한 이유 때문에 플렉서블 디스플레이 시장은 가파른 성장을 예고하고 있다. 2020년에는 전체 디스플레이 시장에서 약 8.3% 이상을 차지할 것으로 전망되고 있다.

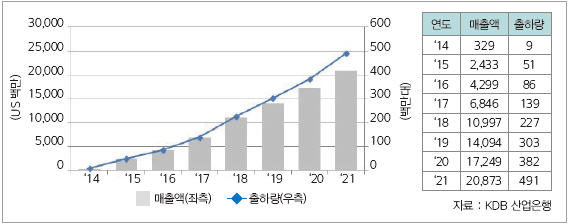

플렉서블 디스플레이 시장이 본격 개화했다. 글로벌 시장조사기관들은 플렉서블 디스플레이 시장의 장밋빛 전망을 내놓고 있다. 시장조사 전문기관인 display Search에 따르면, 이 시장은 연평균 48%의 가파른 성장을 이어갈 것으로 전망됐다. 플렉서블 디스플레이 시장 규모는 매출액 기준 2015년 24억 달러 수준에서 2021년 209억 달러 규모로 성장할 것으로 예측됐다. 동기간 출하량 기준으로는 2015년 0.5억 대에서 2021년 4.9억 대로 성장할 것으로 전망됐다.

이와함께 시장조사기관 IHS는 올해 전 세계 플렉서블 디스플레이 시장 매출 규모를 53억 6,600만 달러로 지난해 대비 222% 성장할 것으로 예측했다. 같은 기간 출하량 역시 5,550만 개에서 1억 2,200만 개로 2배 이상 급증할 것으로 나타났다. 플렉서블 디스플레이 시장 매출과 출하량은 2015년부터 연평균 67.2%와 44.8% 증가하면서 2020년에는 157억5,400만 달러, 3억 5,300만 개까지 확대될 것으로 분석됐다.

올해 디스플레이의 형태적 변화는 지속될 것으로 전망된다. 디스플레이 시장의 패러다임은 Rigid에서 플렉서블로 이미 변화하기 시작했으며, 플렉서블 디스플레이 기술이 적용된 기기들이 지속 출현 중인 상황이다. 플렉서블 디스플레이가 전체 디스플레이 시장에서 차지하는 비중은 2015년 1.4%에서 2020년 8.3%로 크게 확대될 것으로 전망됐다.

현재 플렉서블 디스플레이는 일반적인 평면(Flat) 기술과 구부러진 형태로 고정된 커브드(Curved) 기술이 주를 이루고 있다. IHS에 따르면, 지난해 플렉서블 디스플레이 시장(매출 기준)에서도 평면이 전체의 41%, 커브드가 57.9%로 대부분을 차지했다. IHS는 그러나 앞으로 Bendable, Foldable, Rollable, Stretchable 등의 기술이 새롭게 등장하면서 플렉서블 디스플레이 시장이 가파른 성장세를 이어나갈 것으로 내다봤다.

특히, Foldable 디스플레이는 올해 매출 24억 6,600만 달러로 단숨에 전체 플렉서블 디스플레이 시장의 45.9%를 차지하면서 대세로 자리매김할 것으로 예상됐다. 이러한 추세가 이어지면서 2020년 Foldable 디스플레이 시장의 시장 규모는 106억 4,700만 달러에 이르고, 출하량은 1억 8,300만 대로 전체 디스플레이 시장의 점유율은 각각 67.6%와 51.9%에 달할 것으로 나타났다.

플렉서블 디스플레이에 가장 적합한 기술은 OLED로 보인다. 이는 OLED가 LCD처럼 적층 구조 없이도 풀 컬러(Full Color) 구현이 가능한 자체 발광 디스플레이여서 형태를 변형시키더라도 화질 변화가 없기 때문이다. 실제로 최근 출시되고 있는 플렉서블 디스플레이 채용 기기들은 대부분 OLED를 적용하고 있는 것으로 파악된다. 향후 플렉서블 디스플레이 시장에서 OLED 비중(출하량 기준)은 90%를 유지할 것으로 예상된다. 특히 플렉서블 디스플레이 시장은 대형 패널보다는 중소형 패널을 중심으로 성장할 전망이다.

국내 디스플레이 기업들은 주로 모기업인 삼성전자, LG 전자를 통해서 제품을 출시하고 있으나, 향후 플렉서블 디스플레이 시장 확대를 위해서는 국내·외 전자 기업들과의 연계를 통해 다양한 플렉서블 IT 기기의 개발이 필요하다.

상업화 성공을 위해서는 전방 산업의 기업들과 협업을 통해 소비자를 만족시키는 제품의 개발이 필요하다. 디스플레이 업계가 전방 산업의 기업들과 연계하여 기술의 장점을 부각시키면서 소비자에게 차별화된 기능을 제공하는 제품의 개발이 필요하며, 그에 따라 향후 플렉서블 디스플레이가 주요 기술로 부상할 수 있을지 여부가 결정될 것으로 예상된다.

Rollable, Foldable 단계의 디스플레이가 적용된 완제품이 소비자에게 공간 활용성, 휴대성 등에서 평면 디스플레이와 차별화된 기능 및 편의성 등을 제공해야 기술의 가치를 인정받고 주요 디스플레이 기술로 발전할 수 있을 것이다. 과거 3D TV의 경우 디스플레이 기술 자체만으로 3D를 구현할 수 있는 만큼 상업화 성공을 기대했으나, 소비자를 만족시킬 수 있는 양질의 컨텐츠가 부족하여 시장이 정체되어 있는 상황이다.

디스플레이 시장과 함께 부품·소재 분야의 동반 성장 기회다. 플렉서블 디스플레이는 생산 기술이 아직 확고히 정립되지 않은 상황으로, 일본 대비 경쟁력이 다소 미흡한 부품·소재 분야의 국내 기업들이 선제적으로 기술을 개발하여 동반 성장 할 수 있는 기회가 존재한다.

플렉서블 디스플레이 소재/부품 국산화 시급

플렉서블 디스플레이 분야는 국내 기업들이 선도하고 있는 상황이나 부품·소재 분야는 여전히 일본에게 의존하고 있는 부분이 많은 편으로, 이를 국산화하기 위한 국내 디스플레이-부품·소재 산업 기업들의 협력과 노력이 필요하다. 핵심 소재인 PI의 경우 삼성디스플레이와 LG디스플레이 모두 일본의 소재 기업들로부터 공급받고 있는 상황이며, 이러한 부분에서 국내 부품·소재 기업들이 기술을 개발하여 국산화하는 등 동반 성장할 수 있는 기회의 마련이 필요하다.

▲ 그림 1. 플렉서블 디스플레이 시장 전망

국내 기업들은 Curved 단계의 플렉서블 디스플레이를 출시하여 시장을 형성해 가는 중이다. 일본, 대만 등의 일부 해외 기업들도 플렉서블 디스플레이 생산 관련 파일럿 수준의 기술은 확보한 것으로 보이나, 양산 수준의 기술은 검증되지 않아 제품 생산에는 다소 시간이 소요될 것으로 예상된다.

국내의 삼성디스플레이와 LG디스플레이는 Curved 단계의 디스플레이 양산 체계를 갖추어 제품 생산 중에 있으며, 생산능력 확장에도 지속적으로 투자하는 등 플렉서블 디스플레이 분야에서도 치열한 경쟁 관계를 형성할 것으로 전망된다. 삼성디스플레이는 강력한 Captive Market을 바탕으로 5.5세대 A2라인과 6세대 A3라인에서 플렉서블 디스플레이를 생산 중이다.

생산 능력 확장을 위해 A2라인의 평면 OLED 디스플레이 생산시설 일부를 플렉서블 디스플레이 생산시설로 전환할 예정인 것으로 알려지고 있다.

LG디스플레이는 4.5세대 파주 E2라인에서 LG전자의 G플렉스 및 애플의 아이워치용 플렉서블 디스플레이를 생산하고 있으며, 구미에 플렉서블 디스플레이 생산용 6세대 E5 라인을 증설할 예정이다.

향후 부품·소재, 장비, 공정기술 등이 확보될 경우 현재의 생산 라인에서 Rollable 및 Foldable 단계의 플렉서블 디스플레이도 생산 가능하다.

김진희 기자 (eled@hellot.net)