2015년 우리나라 제조업은 반도체 및 IT산업군이 성장을 주도할 것으로 전망되나, 이들 산업은 수요비중이 낮아 금형산업의 성장을 뒷받침하기에는 힘들 것으로 보인다. 특히 새해에도 엔저 현상이 지속되고 한중 FTA 체결 등의 변수가 상존하고 있어, 우리 금형산업은 지난해에 이어 올해도 어려운 한해가 될 것으로 전망된다.

생산 10조원 시대를 연 우리나라 금형산업은 수출 실적 26억7천만 달러로 세계 금형 생산 5위, 세계 수출 3위의 입지를 강화했다. 지난 10월까지 금형수출이 26억 달러를 상회함에 따라 수출 최대실적을 갱신할 것으로 기대되고 있으며, 30억 달러 돌파도 가능할 것으로 전망되고 있다. 그러나 장기적인 내수침체와 장기화 양상을 보이고 있는 엔저 현상 등으로 어려움이 더욱 가중되고 있다.

엔저·한중 FTA, 주된 악재로 작용할 듯

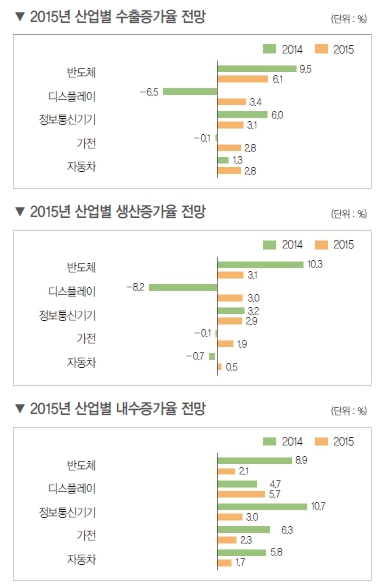

한국금형공업협동조합이 조사한 결과에 의하면, 우리나라 금형산업은 지난해에 이어 2015년에도 자동차산업 및 IT산업군 중심으로 성장할 것으로 전망되고 있다.

반도체, 정보통신기기, 디스플레이 등 IT산업군은 한일 간 경합도가 낮고, 일본 대비 경쟁우위를 차지하고 있어 엔저에 따른 영향을 많이 받지 않으며 금형산업을 뒷받침할 것으로 전망된다. 국내 금형산업의 최대 수요산업인 자동차산업의 경우 엔저 현상 및 중국 경제성장 둔화 등 어려운 여건임에도 불구하고 미국 경기의 회복을 계기로 수출 증가세가 유지할 것으로 예측되어, 2015년도에도 금형산업의 성장을 촉진할 것으로 전망된다.

그러나 우리나라 최대 수출국인 중국과의 FTA 체결로 인해 국내는 물론 세계 시장에서 한중 산업간 경쟁이 더욱 격화될 것으로 예상되어 금형업계의 대책마련이 시급할 것으로 보인다. 또한 중국의 자국내 내수기반 활성화를 위한 R&D 투자확대로 인해 가전, 디스플레이, 정보통신기기 등의 산업군에서도 경쟁강도가 높아져 국내 금형산업 성장에 주요한 변수로 작용할 것으로 보인다.

자동차산업, 엔저 변수 속 금형 생산 견인

자동차산업은 지속적인 경쟁력 유지 및 강화를 통해 수출과 생산의 선순환을 유지할 것으로 예측된다. 특히 자동차산업은 중국 및 브라질 등 현지 공장본격 가동화, 수출비중이 높은 SUV 수요증가, 신차 출시 효과 등으로 2.8%의 수출 증가율을 기록할 것으로 보인다.

내수 및 생산은 생산여건 개선과 자동차 교체 수요 증가 등으로 각각 1.7%, 0.5% 소폭 증가할 것으로 나타났다. 이에 따라 자동차산업은 IT산업과 함께 금형산업의 발전을 견인할 것으로 전망된다.

가전산업, 중국과의 경쟁구도 심화

가전산업은 신흥국의 디지털방송 전환, 보급형 UHD TV, 저전자파 온수매트 등 혁신제품 수요 확대에 따라 수출이 2.8% 증가할 것으로 전망된다. 또한 수출 증가에 따른 해외 생산처의 부품 수요 증가와 IT산업의 성장으로 생산도 1.9% 늘어날 것으로 예측된다. 내수는 시장포화와 가계부채에 따른 소비심리 위축으로 2.3%의 소폭 성장세를 보일 전망이다.

이와 함께 중국의 공격적인 R&D 투자 확대 등으로 인한 제품 경쟁력의 추격, 엔저로 인한 가격경쟁력 악화, 한중 FTA 체결 등으로 중국 가전산업과의 치열한 경쟁구도가 형성될 것으로 전망된다.

정보통신기기산업, 수출 호조로 성장세 유지

정보통신기기산업은 국내 대기업의 스마트기기 출시 확대, 신흥시장에서의 SSD 및 컴퓨터 부품 등 스마트기기의 수요확대에 따라 수출 호조세로 지난해에 이어 올해에도 증가세를 유지할 것으로 보인다. 이에 따라 수출은 3.1% 증가할 것으로 전망되며, 생산도 전반적으로 해외생산에 대한 수출비중 확대로 큰 폭의 증가세 시현은 어렵지만 2.9%의 성장을 기록할 것으로 보인다.

다만, 정보통신기기산업은 디스플레이와 함께 경기에 가장 민감하게 반응하는 산업이며, 중국의 화웨이 및 샤오미와 같은 중저가 스마트폰의 경쟁력 확대로 인해 중국시장 내 중국 브랜드 점유율이 상승함에 따라 대중 수출이 둔화될 것이라는 전망도 나왔다.

디스플레이산업, 투자 확대로 수출·생산·내수 회복

디스플레이산업은 지난해 월드컵 및 동계올림픽 특수 효과의 기대에도 불구하고 상반기 세월호 사건의 여파로 인한 장기적인 내수침체 등으로 수출 및 생산, 내수 감소율이 지속되었다.

그러나 올해에는 국내 기업들이 선제적으로 투자를 확대하여 경쟁국 대비 기술우위와 확실한 차별성으로 수출이 3.4% 증가할 것으로 나타났다. 또한 패널가격 안정화, TV용 패널사이즈 증가, UHD 및 OLED 패널 수요가 증가하면서 생산도 3.0%, 내수도 5.7% 증가할 전망이다. 이에 금형산업의 발전에도 긍정적인 영향을 미칠 것으로 기대된다.

반도체산업, 호조세 예상되나 금형업계 영항 미약

반도체산업은 생산과 수출 모든 분야에서 호조세를 보일 것으로 예상되며, 5대 금형 수요산업 중 가장 밝은 전망이 기대되고 있다. PC와 스마트폰 시장포화에도 불구하고 서버시장 확대, 웨어러블기기, SSD, 자동차 등 신규 응용분야의 수요확대로 인해 수출이 6.1% 증가하여, 제조업 전반의 수출 확대에 기여할 것이라는 전망이다. 특히 반도체 산업은 중국과의 경쟁에서도 중국 제품과의 차별화 및 경쟁우위를 차지하고 있어 성장세는 올해 하반기까지도 계속될 전망이다. 그러나 금형업계의 수요산업 중 61% 이상이 자동차 및 가전산업이고, 반도체는 3.4%에 불과해 금형업계의 성장 견인에는 영향이 미약할 것으로 보인다.

김정아 기자 (prmoed@hellot.net)